Las OTA aumentan su porcentaje del pastel y su aplastante dominio

Afectará sobre todo a los pequeños negocios hoteleros independientes

Publicada 11/02/16 -Actualizada 03/07/18 22:58h

Las grandes agencias online, Expedia y Priceline, acaparan el 95% del mercado de las OTA en Estados Unidos, mientras que en Europa alcanzan el 90% sumando tan sólo la participación del grupo alemán HRS. Esta concentración tiende a extenderse en otros importantes mercados basándose en adquiciones. Así lo recoge el tema de portada de la revista HOSTELTUR de enero bajo el título TOP 55+1.

Aunque Expedia ha sostenido una fuerte política de adquisiciones desde hace años, en 2015 esta estrategia se ha acelerado, habiéndose hecho primero con la online Travelocity, que compró a Sabre Holdings y Orbitz, que pertenecía a Travelport.

Todo para hacer frente a la solidez de su gran rival, el grupo Priceline, que alcanzó

un volumen de negocio de 6.722 millones de euros en los nueve primeros meses del ejercicio 2015, frente a los 4.520 millones logrados por Expedia. No obstante en su caso supuso un aumento del 13%, atribuyendo a las últimas adquisiciones

una aportación del 6%.

El grupo activista norteamericano Consumer Watchdog considera que este tipo de adquisiciones supone un fuerte impacto para los potenciales clientes y cuando se produjo la suma de Orbitz advirtió de que “limitará las opciones de los consumidores”. Según detalla esta entidad, los analistas de mercado estimaban que permitirá a Expedia hacerse con el 75% del mercado agencias de viajes online en Estados Unidos y junto a Priceline alcanzarían el 95%.

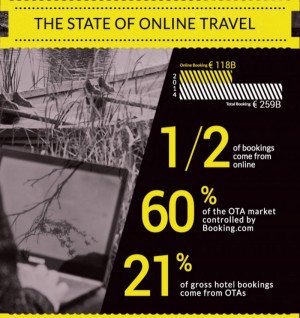

El grupo Priceline tiene mayor influencia en el terreno internacional, lo que se atribuye sobre todo a la potencia de Booking, que acapara el 60% del negocio de

las OTA en Europa, llegando al 90% junto a los portales de Expedia y el grupo alemán HRS, según datos de PhoCusWright. Las reservas a través de agencias

online suponen el 21% en el continente.

En Europa Booking acapara el 60% del negocio. Detalle de una infografía

elaborada por eRevMax.

En Europa Booking acapara el 60% del negocio. Detalle de una infografía

elaborada por eRevMax.Hacia la hipermediación

Según el director del grado en Turismo dela Universitat Oberta de Catalunya (UOC), Joan Miquel Gomis, lejos de confirmarse los presagios que con la irrupción de internet auguraban una tendencia imparable hacia la desintermediación turística,

la realidad actual muestra justo lo contrario. “Nos encontramos en un escenario en el que los procesos de intermediación, de hipermediación podríamos decir, se intensifican y se vuelven más complejos.

En los últimos años se han consolidado dos grandes grupos mundiales surgidos de las pioneras agencias virtuales nacidas a mediados de los noventa Expedia y Priceline, que, tras numerosos vaivenes, han ido integrando en su seno a organizaciones afines tales como el metabuscador Trivago y el portal Booking.com, respectivamente, hasta conseguir una posición determinante en las reservas turísticas. Este suculento mercado, especialmente hotelero y aéreo, ha sido rápidamente identificadopor otros nuevos actores, aún de mayor dimensión, caso de Google y Amazon. Si bien Amazon ha sufrido algún revés en su estrategia de expansión en la reserva de alojamientos, Google sigue con su apuesta lenta pero segura por este mercado que considera estratégico. Y como le ocurre también a Tripadvisor, Google avanza con lentitud pero con seguridad intentando no aparecer, con sus nuevos productos, como el competidor que en realidad es de dos de sus principales clientes publicitarios: los grupos Expedia y Priceline”, explica.

Desde la perspectiva del hotelero, este escenario se torna cada vez más complejo.

La definición de sus estrategias de distribución “pasa forzosamente por la multicanalidad -o ya la omnicanalidad a la que nos conduce la tecnología-, en la

que debe contemplar el análisis de todas las opciones para la comercialización de

sus productos y servicios”. El proceso deconcentración mundial de las principales

OTA “es la manifestación de la batalla por la obtención de una posición que otorgue el máximo poder de negociación ante los proveedores. De ahí que los movimientos

sean atrevidos e identifiquen alianzas estratégicas que acentúan la intermediación”.

Abuso de posición de dominio

Por su parte, el secretario general de la CEHAT, Ramón Estalella, señala que “venimos observando que se está produciendo un oligopolio”, y “lo que nos preocupa siempre en el mercado, cuando se produce esta concentración es que acabe creando un abuso de posición de dominio, lo mismo que sucedió en algún momento con los turoperadores tradicionales”, que en los años 80 eran muchos por país y poco a poco se fueron concentrando en tan sólo dos con dominio en Europa.

En un momento determinado, si se está produciendo mucha concentración, “lo que les puede llegar a pasar es que haya una derivación a que la gente ya no compre por medio de OTA. Cuando son muchos compiten entre ellos con las comisiones para que un prestador de servicios le dé su producto. Cuando son dos o tres te dicen, si quieres estar conmigo éstas son mis condiciones y te ponen por delante un contrato de 50 páginas que tienes que firmar y punto. Con lo cual se acaba creando una especie de abuso que es muy peligroso. La concentración en un mercado, siempre, siempre, bien por el que presta el servicio, o bien por el que lo distribuye siempre es mala”.

Asegura que “este abuso se refleja en las comisiones” y, aunque afecta a todos los hoteles, los independientes serán los más perjudicados “porque no disponen

de presupuesto para una política comercial propia y la venta directa, en un mercado en el que las grandes OTA gastan miles de millones de dólares”. Un independiente “si no es muy diferente o especializado, aparece en la página 40 de Google”, y así vender directamente es casi imposible.

Para comentar, así como para ver ciertos contenidos de Hosteltur, inicia sesión o crea tu cuenta

Inicia sesiónEsta noticia no tiene comentarios.