Proteccionismo en Canarias versus expansión en la Riviera turca

Publicada 25/02/14

Artículo/ La oferta de alojamientos hoteleros de Canarias y de la Riviera turca es analizada a fondo en este artículo por Antonio Garzón Beckmann. Dos modelos distintos en diferentes estados de evolución, con estrategias distintas y resultados, también, muy diferentes. ¿Puede aprender algo Canarias -o cualquier otro destino español- de la estrategia que se sigue en la Riviera turca?

“España: El campeón tiene que pelear”; éste es el título de portada de la tercera edición 2014 de la revista turística alemana FVW, haciendo referencia al previsible resurgir o auge de destinos competidores para este verano, como por ejemplo las recuperaciones de Egipto y Grecia con campañas muy agresivas en precios y un nuevo boom de Turquía. En este post me centro en uno de los competidores de España, Turquía, y comparo la fase del ciclo de vida turístico de la Riviera Turca con la de Canarias, así como sus estrategias de crecimiento asociadas (no se contemplan otras diferencias como la estacionalidad, la construcción en primera línea, etc.). Veremos que las diferencias en las cuestiones comparadas son muy importantes: Mientras la Riviera Turca aún no ha concluido su fase de crecimiento turístico, Canarias se encuentra desde hace más de una década en su fase de madurez turística; mientras la Riviera continúa una política de expansión, Canarias mantiene un férreo proteccionismo y una política de crecimiento-cero.

"El campeón debe peladear".

"El campeón debe peladear".Riviera Turca: Fase de crecimiento avanzada en expansión contínua

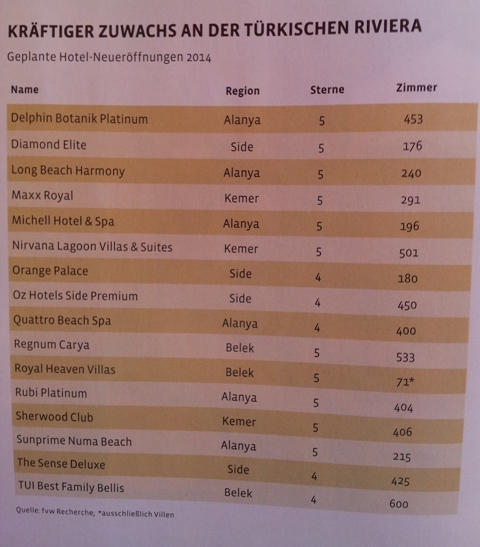

La Riviera Turca se encuentra en un avanzado estado de su fase de crecimiento. Durante la primera década de los 2000 Turquía ha triplicado su número de visitantes (de 10 millones a más de 30 millones), estando en la Riviera sus principales destinos de sol&playa (Side, Lara, Belek, Adana, Kemer, etc.). A pesar de varios récords de visitantes año tras año, la Riviera mantiene un ritmo constante de crecimiento. En el 2014 abrirán al menos 16 hoteles con 5.600 nuevas habitaciones en la Riviera Turca, todos ellos de cuatro y cinco estrellas (ver cuadro adjunto), después de que 10 hoteles con 4.500 habitaciones se estrenaran durante el año 2013 (FVW 2/14, “Voller Optimismus”: Bauboom an der türkischen Riviera”).

{kind=link}

Cuando un destino turístico crece de forma muy acelerada introduciendo en el mercado muchas capacidades en muy poco tiempo, corre el peligro de generar una sobreoferta puntual, produciendo un desequilibrio entre la demanda y la oferta, lo cual podría conducir a una guerra de precios y a una crisis turística de tipo estructural. Pudimos constatarlo en Canarias en la crisis de 1988-91 cuando el Archipiélago canario aumentó sus capacidades en un 45% en tan sólo tres años (1985: 211.493 camas -1988: 308.181 camas), lo cual fue el causante principal de una de las crisis turísticas más importantes de las Islas, que perduró hasta 1991.

Oferta hotelera en la Riviera turca.

Oferta hotelera en la Riviera turca.Sin embargo, este no es el caso de la Rivera Turca. Los expertos del sector creen que este boom no conducirá a una sobrecapacidad y una guerra de precios, sino, al contrario, que tendrá efectos muy positivos sobre la competencia. Turoperadores consultados ven este boom como una mejora general de la calidad del conjunto de hoteles de la Riviera Turca. Para Altan Tarakci, gerente de producto de la Riviera Turca de Öger Tours, los nuevos hoteles aumentan la presión competitiva y, con ello, la calidad de los destinos: “Por la presión creada por los nuevos edificios todos los demás tienen que mejorar también. La totalidad de la región se está beneficiando como resultado” (ver hosteltur.com: “Los TTOO alemanes, satisfechos con la capacidad extra de Turquía”). Kadir Ugur, director general de Bentour, coincide con él: “Si fuera por mí, entonces incluso el doble de nuevos establecimientos se construiría”, afirma. “Los buenos no temen a la competencia y los otros son eliminados”. Es decir, pura ley de libre mercado sin ningún tipo de proteccionismos artificiales.

Estamos, por tanto, ante un proceso constante de expansión, asociado a una política de calidad que contempla el aumento de la presión competitiva como impulsor para un aumento de la calidad global, al obligar a la competencia local a renovar constantemente sus instalaciones y servicios. Es decir, según esta política, el aumento de la presión competitiva conlleva un aumento global de la competitividad.

{kind=link}

A mayor presión competitiva, mayor competividad.

A mayor presión competitiva, mayor competividad.Canarias: Fase de madurez turística con férreo proteccionismo

La situación de Canarias, que desde principios del 2000 está en la fase de madurez turística, es muy diferente a la de Turquía. La madurez implica que una parte de la oferta ha envejecido de tal manera que no encuentra mercado. La madurez no es otra cosa que “envejecimiento por falta de actualización” y no debe ser confundida con una posible “sobreoferta de camas”. Son dos situaciones muy diferentes: Mientras una sobreoferta de camas implica un desequilibrio general entre la demanda y la oferta y se caracteriza por una oferta relativamente nueva, en la situación de madurez el promedio de las camas tiene una avanzada edad y hay una situación de demanda muy desigual entre los establecimientos y núcleos turísticos, tal como está ocurriendo en Canarias. En la actualidad Canarias no tiene una sobreoferta de camas, sino todo lo contrario, tiene una sobredemanda de camas para determinadas tipologías y categorías alojativas.

{kind=link}

La estrategia canaria asociada a esta etapa es la del crecimiento-cero (a partir del 2003 a través de las moratorias turísticas). Según los propulsores de esta política proteccionista, prohibiendo la nueva competencia se mantendría el poder competitivo de los establecimientos existentes, considerando la única vía de modernización y creación de nuevo empleo la rehabilitación de la planta alojativa antigua.

Estrategia canaria del crecimiento cero.

Estrategia canaria del crecimiento cero.Veamos los resultados actuales de ambas estrategias:

Resultados de la estrategia turca (expansión)

A pesar del constante aumento de capacidades, en la Riviera no se ha producido una guerra de precios. Lo que sí se ha producido es una “guerra de servicios incluidos”, al diferenciarse los hoteles a través de los servicios en el “Ultra-all-inclusive”. Los hoteles literalmente pujan por el cliente con nuevos servicios, como por ejemplo la inclusión de un corte de pelo en la peluquería del hotel o un cocinero a disposición de los clientes las 24h del día (Hotel Nirvana Lagoon). Es decir, se compite intensivamente en el ámbito cualitativo, lo que eleva la calidad global de los productos, tal como afirmaban los gerentes de turoperación citados en párrafos anteriores.

{kind=link}

Además, con la construcción de establecimientos totalmente nuevos han logrado un grado de modernidad que otros destinos jamás lograrán alcanzar sólo a base de rehabilitación. Cabe recordar que durante la pasada década los hoteles turcos han sentado estándares turísticos a nivel mundial con conceptos como el ultra-all-inclusive o el ocio acuático dentro del hotel, lo que les ha hecho líderes en el segmento familiar.

Resultados de la estrategia canaria (proteccionismo)

Las tres moratorias canarias han logrado exactamente el efecto contrario al esperado por los planificadores:

La primera moratoria (2003) provocó el mayor número de construcciones turísticas jamás visto en un corto periodo de cinco años (al ejecutar los promotores sus proyectos con rapidez por temor a perder sus licencias), provocando a su vez de forma directa (junto con el boom inmobiliario) el mayor aumento poblacional de toda la historia de Canarias (+400.000 habitantes en la década 2000-2010, que es el doble de la media de las décadas anteriores), al necesitar esta explosión económica de mano de obra exterior. De ello se deriva la actual población activa.

Posteriormente, la segunda moratoria (2009), en un momento cuando las licencias turísticas existentes ya se habían ejecutado, cuando la burbuja inmobliaria acababa de explotar y el paro fue aumentando rápidamente, mantuvo la prohibición para las nuevas construcciones. En este periodo se logró un récord tras otro de parados, una acelerada pérdida de capacidades alojativas (por expulsión del mercado sin posibilidad de reposición) y la pérdida de competitividad turística se fue acentuando, pues se constató que el proteccionismo no la garantizaba, sino todo lo contrario, al impedir adaptar la oferta alojativa a las demandas del mercado.

Finalmente, la tercera moratoria (2013) vino a prolongar la agonía económica iniciada con su antecesora, en un momento cuando el mercado demanda claramente determinadas tipologías y categorías que la ley prohíbe expresamente, todo ello en un marco de galopante aumento del desempleo y, en el caso de Gran Canaria, desvíos de turistas a otros destinos por falta del tipo de camas demandadas por el mercado. En este tercer periodo el Ejecutivo canario argumenta, además, que retirar la moratoria “impediría la rehabilitación”, cuando en realidad es todo lo contrario: precisamente el proteccionismo rebaja la presión competitiva y retrasa rehabilitaciones de una parte de la oferta.

{kind=link}

Por tanto, la pasada década ha mostrado que el proteccionismo provoca los siguientes efectos:

1) Retrasa procesos de rehabilitación (al aumentar la demanda sobre las camas existentes);

2) Impide adaptar la oferta a la demanda del mercado;

3) Provoca una pérdida de capacidades (al ser expulsadas las camas más obsoletas y no poder ser sustituidas por nuevas);

4) Provoca una gradual pérdida de competitividad (por pérdida de modernidad);

5) No garantiza el mantenimiento del empleo y no crea nuevo empleo.

Playa del Inglés.

Playa del Inglés.Conclusiones

En conclusión, hemos visto las estrategias de crecimiento (o no-crecimiento) de dos destinos que se encuentran en diferentes fases de su ciclo de vida turístico. Turquía opera con una planta moderna, altamente competitiva y con alta presión competitiva local, aumentando gradualmente sus capacidades totales, mientras Canarias opera con una planta parcialmente envejecida, menos competitiva y con baja presión competitiva local, perdiendo gradualmente capacidades por las expulsiones de las camas más antiguas. En definitiva, dos fases turísticas distintas, dos estrategias contrarias y dos resultados opuestos.

Lo realmente llamativo en el caso de Canarias es la resistencia de los planificadores a rectificar, a pesar de las evidencias. Se dice que rectificar es de sabios, pero persistir en el error de planificación, con el antecedente de una década de resultados contrarios a los deseados, muestra una grave irresponsabilidad legislativa y/o un brutal alejamiento de la realidad turística. La madurez turística exige un nivel de consenso sobre la futura estrategia entre todas las partes involucradas mayor que ninguna otra crisis turística anterior, de lo cual en Canarias aún no se puede apreciar ni el más mínimo indicio.

Para comentar, así como para ver ciertos contenidos de Hosteltur, inicia sesión o crea tu cuenta

Inicia sesiónEsta noticia no tiene comentarios.