La sólida demanda de los segmentos de ocio o vacacional y del VFR (visit friends & relatives), desafiando en gran medida las presiones inflacionarias, las tarifas aéreas mucho más altas y las tensiones geopolíticas, y centrada predominantemente en rutas intraeuropeas y transatlánticas, las primeras en gran medida impulsadas por la expansión de la capacidad de las aerolíneas low cost, han hecho de 2023 un año récord para muchas aerolíneas y aeropuertos europeos, particularmente, los españoles.

Los factores: cambios estructurales del mercado, la expansión de las low cost y aspectos coyunturales, como las tensiones geopolíticas a causa de la invasión rusa de Ucrania y el conflicto en Oriente Medio, y las presiones inflacionarias que están afectando a determinados mercados.

Cambio de previsiones

La guerra y los cambios estructurales del mercado posCovid han incidido de tal forma en la recuperación del tráfico, que llevaron al Consejo Internacional de Aeropuertos Europa (ACI Europe) a modificar sus previsiones:

• El tráfico de pasajeros en 2023 alcanzará el 95,5% de los volúmenes prepandémicos (2019), frente al 91% en su previsión anterior (diciembre de 2022).

• Una recuperación total del tráfico de pasajeros en 2024, un año antes que la previsión anterior, en 2025. En consecuencia, se prevé que el tráfico de pasajeros en los aeropuertos europeos se situará en un +1,4% con respecto a los niveles previos a la pandemia (2019) en 2024 (en lugar del -2% según la previsión anterior).

La sólida demanda de ocio y del VFR (visit friends & relatives) han disparado el tráfico de pasajeros en toda Europa y, especialmente, en España. Fuente: Hosteltur.

• El tráfico de pasajeros para 2027 será del +9,2% con respecto a los niveles de 2019.

Las diferencias y variaciones en la recuperación del tráfico de pasajeros entre los países se deben, fundamentalmente, a dos factores: la guerra en Ucrania,debido a las consiguientes restricciones al tráfico aéreo que afectan a ciertos mercados que recientemente han aumentado con el conflicto en el Oriente Medio; y los cambios estructurales en el mercado de la aviación posCovid-19

Entre los principales cambios estructurales en el mercado de la aviación, figuran el incremento de la demanda de viajes de ocio y visitas a amigos y familiares (VFR), así como la fortaleza de la demanda internacional intraeuropea y transatlántica.

Ambos factores están impulsando la evolución de las redes de rutas de las aerolíneas, en gran beneficio para los aeropuertos que sirven a destinos turísticos populares o comunidades con extensos éxodos.

Las low cost, imparables

Las aerolíneas low cost se centran en el segmento más resiliente del mercado (corto radio, intracomunitario, ocio y viajes para visitar a familiares y amigos), lo que asegura, a su vez, su propia resistencia, una base de gastos y operativa flexible, eficiente y de bajo coste que les permite ofrecer tarifas mucho más atractivas que las de las compañías tradicionales, en momentos en los que el pasajero está sometido a presiones inflacionarias

Tras la pandemia y en un contexto de altos precios y tarifas, las aerolíneas low cost no han dejado de crecer y están por recibir significativos volúmenes de aviones. Esta afluencia de capacidad significará que las low cost seguirán creciendo y continuarán absorbiendo las redes de corto radio de las compañías tradicionales y evaluando continuamente nuevas oportunidades de rutas, según un estudio de OAG, la firma especializada en inteligencia de aviación.

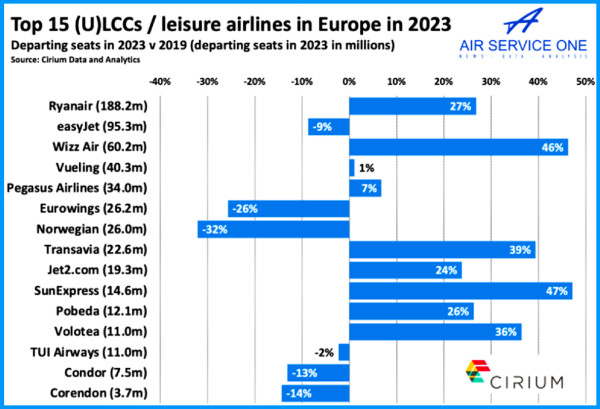

Capacidad de las aerolíneas low cost en 2023 vs 2019 Fuente:Cirium

Sin duda, las low cost están imparables: ya duplican su capacidad prepandemia y, en estos momentos, representan casi un tercio de la capacidad global de las aerolíneas. Casi todas las regiones del mundo han visto aumentar la participación de las low cost, con la excepción de la parte superior de América del Sur y el noreste de Asia, que tienen una participación relativamente baja de capacidad en las low cost. La proporción más alta de la capacidad de las aerolíneas low cost se encuentra en el sur de Asia, con un 63%.

Los analistas de OAG estiman que ahora las low cost contribuyen con más de la mitad de toda la capacidad de las aerolíneas programadas en los 21 países de mayor crecimiento en su tráfico de pasajeros, entre los que figura España. El mayor de ellos es India, donde la cuota de las low cost ha alcanzado el 74%, y varios se encuentran en Europa del Este, incluidos Polonia, Hungría, Bulgaria, Lituania, Bosnia y Herzegovina, Eslovaquia y Macedonia del Norte, impulsados en su mayor parte por el auge de Wizz Air

El informe destaca que los países donde las CBC son dominantes pueden ser relativamente pequeños en términos de capacidad general, pero colectivamente representan más del 20% de la capacidad global, casi el doble de la posición en 2019, donde representaron el 11%.

En marzo de 2023, las low cost operaban hacia España el 50% de los vuelos internacionales que llegaban al país. En estos momentos, esa proporción supera el 60%.

Penetración global

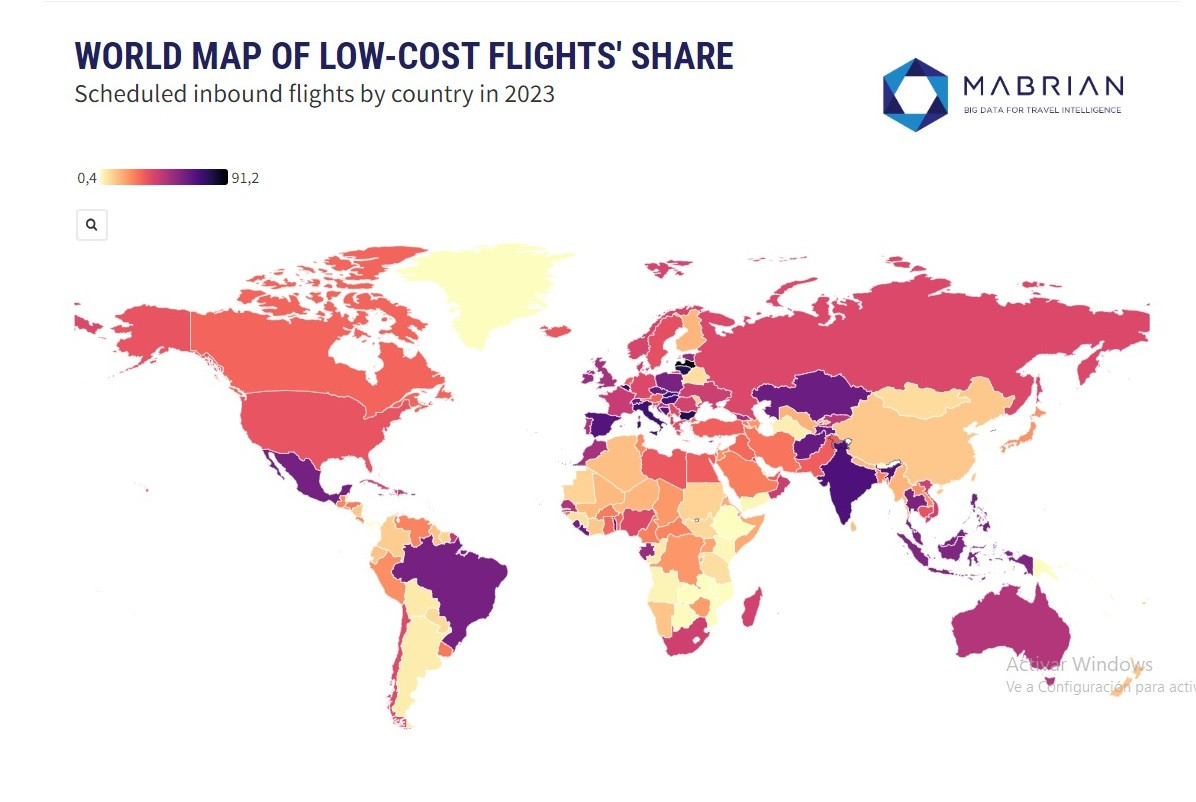

En ello coincide un estudio de la plataforma de inteligencia de los viajes Mabrian Technologies, en el que analiza la expansión de la conectividad aérea low cost y cuyos resultados apuntan que estas operadoras reportarán globalmente la operación de 2.000 millones de asientos, cifra que supone el 36% de los asientos programados mundialmente. Estados Unidos, India, España, China e Italia son los países con más plazas de bajo coste entrantes que fueron programadas para 2023.

En la investigación de la presencia y distribución global de las aerolíneas de bajo coste durante todo 2023, Mabrian ha analizado la programación aérea de 698 compañías en todo el mundo de los dos segmentos, regulares y low cost.

El estudio contabilizó más de 2.000 millones de asientos low cost en todo el mundo, ofertados por 173 aerolíneas, que representan el 36% de todos los asientos programados a nivel mundial.

El análisis determinó que los países con más presencia de aerolíneas low cost son Estados Unidos, con más de 395 millones de asientos; la India, con 147 millones; España, con 108 millones; China, con 98 millones e Italia, con 85 millones de asientos low cost.

Expansión global de las aerolíneas de bajo coste Fuente:Mabrian

Carlos Cendra, director de Marketing y Comunicación de Mabrian, destaca que la penetración de las aerolíneas low cost en los destinos forma parte de la estructura turística y del modelo de desarrollo en turismo, pero también de los patrones de movilidad de sus habitantes.

“Pese a que la aparición de las compañías low cost pueda verse como la evolución de la oferta de viajes vacacionales turoperados hacia un servicio menos paquetizado, pero también de masas, la conectividad low cost cumple también una importante función de aumento de la interconectividad en regiones en las que otros modos de transporte se ven limitados”, afirma Cendra.

Por su parte, Gavin Eccles, consultor internacional especializado en aviación y turismo de GE Consulting, apunta que los países con mayor población, aparte de China, en concreto India, México y Brasil, tienen todos penetración de bajo coste con más del 60% de cuota. “La razón es que el fenómeno low cost ha permitido a los transportistas competir con las redes de autobuses y trenes”. Agrega que, por otra parte, Europa es un gran prodigio de un modelo de bajo coste fuerte relacionado con las vacaciones y las escapadas, ya que Ryanair, EasyJet y Wizz Air, a las que se agrega Vueling, han impulsado el eje norte-sur, originalmente para que los europeos del norte pasarán sus vacaciones en el sur de Europa, y los viajes de trabajo de los emigrantes de este a oeste, desde Europa del Este a los países de Europa Occidental”.

Impulso transatlántico

Las rutas transatlánticas, al lado de las intraeuropeas, han hecho un gran aporte a la recuperación. En el caso de España, particularmente, ha registrado una fuerte recuperación del segmento de vuelos de largo radio, colocándose en cuarta posición entre los primeros países de Europa por capacidad medida en asientos en rutas sin escalas de más de 5.000 kilómetros, excluyendo destinos en Europa. Solo es superada por el Reino Unido, Francia y Alemania.

Iberia y Air Europa disponen de la mitad de los asientos ofertados en ese mercado, según datos de Cirium, consultora especializada en datos de la aviación. Sin duda, estas cifras hacen del país “el que mejor se ha recuperado de las cinco principales naciones del continente para viajes de larga distancia y uno de los mejores en general, según la consultora

Iberia y Air Europa disponen de la mitad de los asientos ofertados en ese mercado transatlántico Fuente: Iberia

Por extraño que parezca, en estos momentos el principal mercado de España en el largo radio no es Suramérica sino Norteamérica, con alrededor del 39% de los asientos de salida, mientras que la región sur del continente dispone del 35%, concentrando ambos casi el 75% de la capacidad de largo radio de España. Centroamérica y el Caribe también han recuperado capacidad, aunque son mercados mucho más reducidos.

Aeropuertos de largo radio

Seis aeropuertos españoles cuentan este año con vuelos de largo radio. Liderando, el primer hub de España, Madrid-Barajas, además sede operativa principal de Iberia y Air Europa, las dos primeras operadoras españolas en ese segmento, con 8 de cada 10 asientos de España. Sudamérica es su mercado principal, con la que tiene 10 veces más asientos que Barcelona-El Prat, que cuenta con más conexión con Norteamérica, debido a que la segunda ciudad española es un enorme mercado receptor, incluyendo los cruceros.

Casi el 60% de la capacidad de largo radio de la capital catalana tiene destino en Norteamérica, mientras que incluso con Oriente Medio tiene más asientos que con Sudamérica

Además de los dos aeropuertos principales, España cuenta con servicios de larga distancia desde Málaga, Palma de Mallorca, Tenerife Norte y Sur. Solo Tenerife Norte, dispone de rutas a Sudamérica. Los otros a Norteamérica, mientras que Málaga está conectada con múltiples ciudades de Oriente Próximo, beneficiada de los vuelos de United Airlines desde Newark en junio de 2023, aerolínea que también lanzó las rutas a Tenerife Sur y Palma de Mallorca.

Madrid-Bogotá es el principal mercado de largo radio de España, con 744.000 asientos de salida, un 40% más que en 2019, con vuelos de cuatro aerolíneas -Avianca, Iberia, Air Europa y Plus Ultra-.

En 2023, más de 35 aerolíneas han operado servicios de largo radio sin escalas desde España. Con alrededor de un tercio del mercado, Iberia es, con diferencia, la operadora dominante. Si logra la autorización y agrega a Air Europa, ambas controlarían la mitad del mercado

Verano de récords

No obstante, el descomunal crecimiento de las low cost, también las aerolíneas de red han vivido un verano de récords gracias al impulso de la demanda de ocio de destinos transatlánticos, predios de su dominio.

Así, el Grupo Lufthansa reportó para el tercer trimestre un beneficio antes de impuestos (Ebit) de 1.500 millones de euros, el segundo mejor resultado operativo trimestral de su historia, y un aumento interanual del 99%. Las aerolíneas del grupo transportaron 38 millones de pasajeros entre julio y septiembre.

International Airlines Group (IAG) -holding de British Airways, Iberia, Vueling, Aer Lingus y Level- informó de un importante crecimiento del beneficio de las operaciones en el tercer trimestre de 1.745 millones de euros, con un margen operativo del 20,2%.

Y Air France-KLM duplicó su beneficio hasta 931 millones de euros en el tercer trimestre, con un resultado de explotación récord.

Para comentar, así como para ver ciertos contenidos de Hosteltur, inicia sesión o crea tu cuenta

Inicia sesiónEsta noticia no tiene comentarios.