Previsiones de Christie & Co para 2017

Las ciudades secundarias, protagonistas del mercado de inversión hotelera

Publicada 22/12/16

- Las ciudades secundarias ofrecen más oportunidades y potencial de desarrollo futuro que las grandes capitales, que siguen siendo caras con rentabilidades más bajas

- En Londres y París hay pocas oportunidades de hoteles en venta y los precios son elevados

- Alemania sigue siendo país refugio de inversiones dada la fuerza de su economía y su estabilidad

Aunque todavía hay abundante capital en el mercado y la deuda sigue siendo barata en Europa, el número de transacciones hoteleras en la primera mitad de 2016 ha sido más reducido que un año antes, afectado por la situación geopolítica y la incertidumbre general. Sin embargo las ciudades secundarias ganan protagonismo, según Inmaculada Ranera, directora general de Christie&Co para España y Portugal.

Para Inmaculada Ranera “no es tanto una cuestión de rentabilidad sino de oportunidad y potencial de desarrollo futuro”. Y es que, explica, “las grandes capitales siguen siendo caras con rentabilidades más bajas”. A ello se suman en el caso de París los efectos de los atentados terroristas, que hacen que “los propietarios estén dudosos de si éste es el mejor momento para vender, aunque la oficina de Christie & Co allí nos indica que algunos de ellos empiezan a plantearse esta opción”, frente al potencial que presentan ciudades como Lyon y Toulouse.

En Londres, al igual que en París, según destaca Ranera, “hay pocas oportunidades de hoteles en venta y los precios son elevados, como en la capital francesa”. Sin embargo, “el mercado provincial en el Reino Unido está teniendo una afectación positiva tras el Brexit y siguen existiendo oportunidades atractivas en ciudades como Manchester, Birmingham y Leeds, que son fuertes en actividad económica”. Las perspectivas para las provincias siguen siendo positivas, ya que ofrecen la oportunidad de incrementar resultados a través del crecimiento sostenido del RevPar (ingresos por habitación disponible), mientras que la capital sigue siendo un desafío, según constatan los estudios de la consultora.

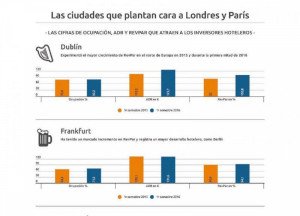

Pero si un destino destaca con los mayores aumentos en rentabilidad hotelera ése es Dublín, que en 2015, con un alza del 20%, y en 2016, ha registrado las subidas más importantes en RevPar, a pesar de que la nueva oferta está limitada. No en vano se prevé que en los próximos cinco años se incorporen al mercado 2.000 nuevas habitaciones, lo que representa un aumento del 14% que el mercado no tendrá problemas en absorber según los analistas. Las expectativas son también positivas en otras zonas de Irlanda como Cork, Galway o Limerick, tras experimentar un incremento medio del 10% en rentabilidad durante el último año.

Alemania, país refugio

Sin embargo hay cosas que no cambian: Alemania, como apunta la directiva de Christie & Co, “sigue siendo visto como país refugio de inversiones dada la fuerza de su economía y su estabilidad, por lo que las oportunidades que surgen en ciudades secundarias como Frankfurt, Hamburgo y Munich despiertan mucho interés en el mercado”. De hecho se espera que al finalizar el año una elevada proporción de las transacciones cerradas tenga como escenario estas urbes, principalmente de hoteles low cost y 4 estrellas, aunque también se prevén operaciones muy selectivas en el segmento de lujo; mientras que las de resorts sólo se producirán en destinos vacacionales consolidados o en microubicaciones de economía fuerte.

Dublín ha registrado las

mayores subidas de RevPar.

Dublín ha registrado las

mayores subidas de RevPar.A ello también contribuye el consolidado posicionamiento del país en el segmento de ferias y congresos, que ha puesto el foco de los inversores en ciudades como Colonia, Düsseldorf, Dresde y Leipzig; unido al hecho de que la demanda de compra de establecimientos, sobre todo aquellos que necesitan ser reformados, reposicionados o sometidos a un cambio de marca, supera con mucho la oferta existente.

Por todo ello la actividad inversora ha recuperado los niveles precrisis, particularmente en Berlín, tendencia que se estima continúe en los próximos años al afianzarse el status de Alemania como centro comercial clave en Europa y el crecimiento sostenido de la demanda hotelera en sus principales destinos.

Oportunidades en Escandinavia

Las ciudades del norte de Europa como Oslo y Copenhague, las más fuertes en la región, son también de las que mayor potencial presentan, según indica Ranera, ya que “están viendo mejorar sus resultados operativos a nivel hotelero y empiezan a ser percibidas como una buena fuente de oportunidad tanto para inversores como para operadores”. No obstante la nueva oferta prevista en ambos casos que se irá incorporando al mercado a partir de este año puede afectar a ese pujante rendimiento hotelero.

Portfolios de deuda en Italia

Christie & Co también ha detectado “un creciente interés por Italia por parte de fondos de inversión en estudiar la compra de portfolios de deuda hotelera que los bancos parece que pueden sacar al mercado. Continúa estando muy dominado por cadenas locales, por lo que el apetito de las marcas internacionales por entrar sigue siendo alto a la vez que complicado, con ciudades como Milán, Turín y Venecia cobrando protagonismo”.

Por su parte Amsterdam sigue siendo una ciudad clave en términos de resultados que atraen el interés de promotores e inversores, por lo que se prevé un fuerte crecimiento para los próximos tres años.

El potencial de Centroeuropa

En Centroeuropa y países del Este el mercado no está tan maduro como en sus competidores occidentales pero sí presenta un elevado potencial de desarrollo y un creciente atractivo para los inversores por su mayor propuesta de valor, especialmente en países como Polonia, ante el fuerte crecimiento que están registrando éstos últimos.

Y es que las oportunidades surgen cada vez más en este país con un mercado de inversión hotelera aún en pañales, tanto por el positivo desarrollo turístico de sus ciudades clave como por su progresivo posicionamiento como destino MICE (reuniones, incentivos, congresos y eventos). Entre otros factores destacan la mejora de los indicadores del negocio, la creciente presencia de las cadenas internacionales y el desarrollo de sus infraestructuras, así como los competitivos precios de sus activos en comparación con destinos consolidados como Londres o París.

Así lo han percibido inversores alemanes, franceses, británicos y estadounidenses, que buscan hoteles de negocios con una marca consolidada, de todo tipo de oferta, desde establecimientos económicos a lujo, y bien situados en el centro de las ciudades, que han demostrado ser productos de éxito.

Los Balcanes, mercados prometedores

Desde Christie & Co reconocen que capitales como Zagreb, Ljubljana, Sarajevo y Podgorica se encentran “entre las más pequeñas y muchas veces olvidadas ciudades de la región, que atraen escasa atención de inversores, promotores y turistas, aunque esconden interesantes sorpresas si se analizan en detalle, como que desde 2010 las cuatro siguen una tendencia al alza con crecimientos positivos de demanda”.

“La sobrecalentada competencia en algunos destinos de Europa occidental está provocando que algunos inversores desvíen el foco de estos mercados buscando oportunidades en otros que despiertan menor interés en los que encuentran más facilidades para negociar precios competitivos para los activos”, aunque aún les queda mucho camino por recorrer.

Ya en un ámbito vacacional, como ha señalado Lukas Hochedlinger, director de la consultora para Alemania, Austria, Centroeuropa y países del Este, “Croacia destaca como uno de los mercados hoteleros más prometedores del Mediterráneo, favorecido por la facilidad de acceso desde sus principales emisores, excelentes infraestructuras y seguridad, que le consolidarán en los próximos años como uno de los principales destinos de la región”.

Destinos urbanos en horas bajas

El mercado europeo de inversión hotelera también muestra algunas sombras. Ejemplo de ello es el fuerte descenso de los resultados en Rusia, que está lastrando el RevPar (ingresos por habitación disponible) en Europa del Este a niveles significativamente inferiores a los de 2007.

Otros destinos que ven tambalearse su atractivo por causas externas son grandes capitales como París y Bruselas tras los atentados terroristas sufridos en el último año, si bien su poder de atracción sigue siendo fuerte, sobre todo en el caso de la capital gala, aunque se necesita tiempo para que visitantes e inversores recuperen la confianza.

En cuanto a Londres, a pesar de registrar una ligera desaceleración provocada por la creciente incertidumbre después del referéndum del Brexit que ha impactado en sus resultados, sigue siendo uno de los destinos favoritos para los inversores hoteleros.

Este reportaje se ha publicado en la revista HOSTELTUR de diciembre, y también está disponible en el pdf adjunto.

Para comentar, así como para ver ciertos contenidos de Hosteltur, inicia sesión o crea tu cuenta

Inicia sesiónEsta noticia no tiene comentarios.