Análisis de Mirai

Cómo impactará la normativa PSD2 en la venta directa del hotel

Entra en vigor el 14 de septiembre aunque ya se habla de moratorias

Publicada 18/07/19

- La responsabilidad del comercio online (los hoteles en su venta directa) se limita a elegir una plataforma de cobros adaptada a la normativa

- La normativa europea PSD2 supondrá una nueva vuelta de tuerca en el comercio online, aunque el cliente ganará en seguridad

- Las OTA pueden usar el PSD2 como excusa para pasar del modelo agency (pago en el hotel) al merchant (cobra al cliente y paga al hotel)

La entrada en vigor del PSD2, o la versión revisada de PSD (Payment Service Directive), amenaza con convertirse en una revolución para el sector y un nuevo dolor de cabeza para los hoteleros, como ya ocurrió con el GDPR en mayo de 2018. Sin embargo desde Mirai su CEO, Pablo Delgado, y Daniel Badenas calman los ánimos porque la responsabilidad de todo comercio online (los hoteles en su venta directa) se limitará a elegir una plataforma de cobros adaptada a la nueva normativa. No obstante la confusión y la falta de preparación están garantizadas. De hecho ya se habla de moratorias para evitar un caos generalizado.

La normativa europea PSD2 entrará en vigor, si se cumplen los plazos previstos, el próximo 14 de septiembre y supondrá una nueva vuelta de tuerca en el comercio online, aunque el cliente ganará en seguridad. Para ello en las transacciones online ya no será suficiente con pedirle la tarjeta de crédito, sino que para autorizarlas hará falta una doble autenticación (conocida en inglés por las siglas SCA o Strong Customer Authentication).

Para poder confirmar la transacción harán falta al menos dos de estos tres factores: su tarjeta de crédito o el teléfono móvil; una clave del banco o un PIN que reciba en su móvil; o una identificación biométrica, ya sea huella dactilar o reconocimiento facial

De este modo se pretende que el comercio electrónico sea más seguro, más amigable para el usuario y también reducir los costes de las transacciones online. Aunque sólo estarán sujetas a la nueva normativa las operaciones en las que los emisores de las tarjetas sean europeos (los propios bancos o en algunos casos empresas que emiten tarjetas co-branded como aerolíneas o grandes almacenes) y cuando la institución financiera que procesa la transacción en nombre del comercio, normalmente un banco, sea también europeo.

Y a falta de siglas, ahí va otra: 3DS2, que es una evolución del sistema 3DS implantado hace años especialmente en Europa para aportar más seguridad en las transacciones online. En la práctica, son aquellas compras donde nos piden un PIN en el teléfono o una clave adicional. Ahora el 3DS2 es un nuevo estándar de un consorcio de grandes tarjetas llamado EMVCo que trata de mejorar la experiencia de usuario y aportar mayor seguridad, solicitándole más datos al cliente sobre quién es o cuál es su banco, además de aceptar identificación con tecnologías biométricas (huella o reconocimiento facial) tanto en terminales iOS como Android.

3DS2 será el método de doble autenticación estándar en Europa y el válido para pasar el test SCA que exige PSD2 en sus transacciones, de manera que los bancos irán adaptando en los próximos años los estándares del actual 3DS. También se espera que 3DS2 se convierta en un estándar mundial.

A quiénes afecta

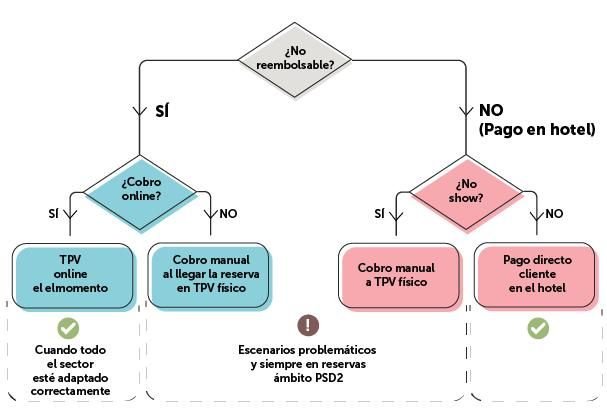

Como la nueva normativa rige para todo aquel que haga cargos electrónicos a sus clientes, las más afectadas en el sector turístico serán las OTA que cobran al usuario al hacer su reserva, y en el caso de los hoteles, las reservas no reembolsables y los cargos en la tarjeta por no-show o cancelación fuera de plazo.

Quedan exentas la venta telefónica y por email (MOTO o Mail Order and Telephone Order), en las que se podrá seguir haciendo cargos sólo con la numeración de la tarjeta y sin doble autenticación; únicamente ha de configurarse el TPV para poder realizar este tipo de transacciones.

En el caso de las reservas no reembolsables, según advierten desde Mirai, “lo correcto sería usar un terminal de pagos virtual que verifique la doble autenticación del cliente en aquellas transacciones de ámbito PSD2. A fecha 14 de septiembre todas las pasarelas bancarias deben estar 100% adaptadas a la normativa, por lo que el hotelero no tiene que hacer nada salvo confirmar que la suya lo está, como lo aseguran las grandes, como Redsys o Addon Payments”.

Más información en Nueva normativa de pagos digitales: así afectará al turismo, publicado por HOSTELTUR noticias de turismo.

Soluciones al alcance de los hoteleros

Para cumplir al 100% con el PSD2 en la venta directa, como reconocen desde la consultora, “existen dos alternativas pero tienen importantes inconvenientes que desaconsejan su uso, al menos de momento”. La primera de ellas consiste en “incorporar una pasarela bancaria a todas las reservas (las flexibles y las no reembolsables) para garantizar que pasan la doble autenticación (SCA). En el caso de las no reembolsables se haría el cargo en el momento, y en el de las flexibles sólo la autenticación, pudiendo hacer el cargo más adelante”.

Sin embargo esta medida supondría alargar el proceso de compra, con el riesgo que comporta para la conversión; además de que los retrasos en la implantación de los sistemas de doble autenticación en las tarjetas europeas y en las entidades emisoras pueden dejar a los clientes sin poder reservar.

La segunda alternativa sería incorporar al PMS o CRS un proceso automático que tres o cuatro días antes de la llegada (de la fecha límite de cancelación, realmente) envíe un email al cliente con un enlace a una pasarela de pagos invitándole a hacer el abono online antes de su llegada. Sería en esta pasarela donde pasaría la doble autenticación en caso de estar la transacción dentro del ámbito PSD2. Pero este sistema también plantea muchas dudas.

Qué harán Booking y Expedia

Y es que, según subrayan desde Mirai, “lo que haga el hotelero con su venta directa está muy relacionado con lo que hagan sus principales competidores, que son Expedia y Booking.com”, ya que quien haga pasar la doble autenticación al cliente alargará el proceso de compra, con el consiguiente riesgo de abandono a webs que le faciliten los trámites. Y las OTA “pueden alegar que en las reservas de pago en el hotel no hay transacción online y por tanto esa doble autenticación no es necesaria. ¿Que la reserva es un no-show? No es un problema suyo sino del hotelero”.

Desde Mirai creen que “las OTA, en especial Booking.com, se encuentran con una ocasión única para hacer algo que vienen persiguiendo desde hace tiempo para pasar de un modelo agency (donde el pago del cliente es directo al hotel) a uno merchant (cobra al cliente para luego pagar al hotelero, con el que trabaja mayoritariamente Expedia)”.

Con la excusa de PSD2, añaden las mismas fuentes, “podrían obligar al hotel a aceptar el modelo de cobro por parte de la OTA (al menos en las tarifas no reembolsables) y no ofrecerlo como opcional como hasta ahora. Lo harían, eso sí, con un discurso positivado en la línea de “deja que nos encarguemos de los cobros, incluida esta compleja normativa y quitándote a ti de cualquier responsabilidad””.

Aunque la propuesta pueda parecer atractiva, en Mirai señalan “dos grandes inconvenientes que la inhabilitan por completo: el cobro con tarjetas virtuales eleva el coste de estas reservas entre un 1% y un 3% según cada caso, que habría que sumar al ya elevado coste de Booking.com”; y además “permitirle cobrar al cliente le abre las puertas a hacer disparidades, abriéndole una caja de Pandora de efectos insospechados”.

Esperar a ver es la mejor opción

Con la información disponible hoy en día, como aconsejan desde Mirai, “lo más razonable parece ser esperar a que se aclare la confusión existente, que se adapten adecuadamente todos los actores de la industria (bancos, pasarelas, emisores, etc.), así como ver qué decisión toman las principales OTA”.

Por todo ello, afirman, “como el impacto de PSD2 en la venta directa no es muy elevado, seguir operando como hasta ahora sería probablemente la mejor recomendación, al menos en una primera fase”.

La información de referencia se encuentra disponible en el blog de Mirai.

Para comentar, así como para ver ciertos contenidos de Hosteltur, inicia sesión o crea tu cuenta

Inicia sesiónEsta noticia no tiene comentarios.