Informe de Cushman & Wakefield Hospitality

Así ven su futuro las cadenas hoteleras de España y Portugal

La recuperación de los hoteles vacacionales comenzará un año antes que en los hoteles urbanos

Publicada 18/12/20

- El 48% de los operadores afirma que la mayoría de sus proyectos de desarrollo continúan según la planificación inicial

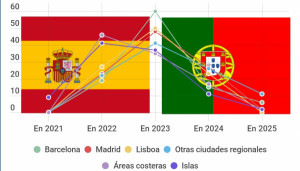

- Las perspectivas de recuperación para Madrid y Barcelona son similares a las de Lisboa y se sitúan en el horizonte 2023

- Según los analistas, "hay operadores del sector con capacidad financiera que ahora están en una actitud de esperar y ver"

La recuperación de los hoteles vacacionales de España y Portugal comenzará un año antes que en los hoteles urbanos, según la opinión de medio centenar de cadenas hoteleras que han participado en un estudio elaborado por la firma Cushman & Wakefield Hospitality. El 48% de los operadores hoteleros consultados afirma además que "todos o la mayoría de sus proyectos de desarrollo continúan según la planificación inicial".

La recuperación será por segmentos y fases

Según explica la firma, las perspectivas de recuperación varían de forma notable entre los diferentes segmentos de mercado.

"En general, los hoteleros consideran que los destinos vacacionales (costas e islas) se podrán recuperar con mayor rapidez que las grandes ciudades".

Así, el 46% de los entrevistados cree que en 2022 ya se pueden haber recuperado los indicadores de 2019 en las áreas costeras.

Un porcentaje que baja ligeramente al 41% en el caso de las islas.

Un 60% de las compañías hoteleras considera que Barcelona deberá esperar hasta 2023 para recobrar la situación existente en 2019

"En conjunto, el año 2023 es el que la mayoría de los hoteleros marcan como el de la recuperación. Un 60% considera que Barcelona deberá esperar hasta ese año para recobrar la situación existente en 2019. En el caso de Madrid, un 48% también considera que la recuperación será en 2023, aunque un 23% la adelanta a 2022", indica Cushman & Wakefield.

"En el caso de las grandes ciudades, con un peso importante del turismo MICE, es posible que el turismo de ocio gane importancia", añade.

Las perspectivas de recuperación para Madrid y Barcelona son similares a las de Lisboa, "uno de los destinos con una evolución más extraordinaria en 2019, antes de la pandemia. En este caso, se espera una total recuperación en el 2023 para el 50% de los operadores, mientras que un 27% piensa que puede ser un año antes y un 23% todavía cree que deberá esperar al 2024".

Planes estratégicos

Por otra parte, "el 48% de las cadenas hoteleras mantienen su plan estratégico como estaba previsto".

Según indica Albert Grau, socio y codirector de Cushman & Wakefield Hospitality en España, “esta cifra demuestra la solidez y responsabilidad del sector hotelero. El ciclo alcista de los últimos años hace que se afronte la crisis de manera diferente a la de 2008, mucho más financiera. En este caso, el sector llega saneado y, a pesar de las muchas dificultades, muchos planes estratégicos pueden seguir avanzando”.

No obstante, un 21% de los operadores hoteleros reconoce que la mayoría o todos sus nuevos proyectos están ahora mismo en “stand by” a la espera de la evolución global.

¿Por qué se han parado proyectos?

Según indica la firma, "las razones por las que se han visto afectados los proyectos son variadas, aunque todas están relacionadas con los efectos de la pandemia".

De este modo, el 59% afirma que el principal problema para la paralización de los nuevos proyectos ha sido bien la financiación (30%) o los cambios de las condiciones comerciales (29%).

Renegociación de contratos

En cuanto a los contratos de las cadenas hoteleras con los propietarios de los activos, un 35% reconoce que han tenido que hacer ajustes notables en la gran mayoría de los contratos, mientras que un 21% los ha hecho únicamente en algunos contratos concretos.

Bruno Hallé, socio y codirector de Cushman & Wakefield Hospitality en España, indica: “Todas las partes han demostrado responsabilidad y, en cada caso con sus condiciones, la voluntad ha sido garantizar la continuidad de los proyectos y establecer nuevos contratos en los que tanto propietarios como operadores han realizado esfuerzos para adaptarse a la nueva realidad”.

Operaciones de compraventa

Por otra parte, "a pesar de que la situación del mercado está muy afectada por la falta de actividad, el 29% de los entrevistados reconoce que siguen estudiando operaciones de compraventa en casi todos los mercados de España y Portugal y que siguen interesados en posibles proyectos".

En opinión de Albert Grau, "tanto España como Portugal siguen siendo mercados con un elevado interés por parte de inversores y operadores. Todo el mundo es consciente del crecimiento del turismo durante el ciclo 2012-2019 y la perspectiva es que se pueda recuperar la senda alcista con cierta rapidez”.

En este contexto, “hay operadores del sector con capacidad financiera que ahora están en una actitud de esperar y ver, pero que pueden activarse en cuanto empiecen las noticias positivas y la recuperación de la actividad”.

Para comentar, así como para ver ciertos contenidos de Hosteltur, inicia sesión o crea tu cuenta

Inicia sesión