Informe de la firma de inteligencia de la aviación OAG

La reapertura del mercado aéreo Europa-EEUU reactiva un negocio de 2.417 M€

Publicada 09/11/21

Después de casi 20 meses, este lunes está reabriendo el mercado internacional más lucrativo del mundo, con acceso total para los viajeros que vuelan entre los Estados Unidos y sus principales socios comerciales en Europa. Es, sin duda, desde que comenzara la pandemia que dejó en tierra a casi la totalidad de la industria aérea, el paso más grande hacia su recuperación por el tamaño y productividad de este corredor aéreo, el de mayor tráfico del mundo. Las principales aerolíneas de lado y lado del Atlántico Norte esperan y desean que la demanda acumulada genere de inmediato, en los dos últimos meses del año, el extraordinario volumen de negocio alcanzado en noviembre y diciembre de 2019, cuando percibieron ingresos de unos 2.800 millones de dólares (2.417 M€), según cifras de OAG. Sin embargo, ¿será esto posible?. La capacidad aérea programada es un dato clave a analizar, según los expertos de la firma internacional de inteligencia de la aviación.

Otra pregunta clave es cuánto de esos ingresos serán realmente dinero nuevo, o simplemente el rápido cobro de los vales de viaje que se han almacenado electrónicamente mientras se espera que el mercado vuelva a abrir. Solo las aerolíneas tendrán una idea de cuál es la suma de estos ingresos, pero como muchas aerolíneas solo han ofrecido efectivo como último recurso, será interesante ver cuánto 'efectivo real' se paga por los vuelos en diciembre.

Capacidad aérea, en descenso

La capacidad global continúa cayendo semana tras semana a pesar del optimismo en todo el mundo con la reapertura de los mercados y las aerolíneas que traen de vuelta rutas o lanzan nuevos servicios. Esta semana, con 75,4 millones de asientos, se observa un descenso de unos 2,5 millones con respecto a la semana anterior y, de hecho, de acuerdo con la data de OAG, las aerolíneas han eliminado unos 6 millones de asientos hasta finales de noviembre. Algunas compañías puede que hayan simplemente ajustado su producción planificada, pero el caso es que esas cifras suponen un 30% menos de asientos que hace dos años, por lo que aún hay un trecho por recorrer para llegar a la recuperación.

Tanto América del Norte como Europa Occidental informan de caídas en la capacidad ofertada que pueden parecer un poco extrañas en el contexto de la reapertura del mercado transatlántico. Sin embargo, muchas aerolíneas tradicionales o de red ya habían expandido su capacidad antes de la apertura y solo el mercado del Reino Unido muestra esta semana un crecimiento significativo de capacidad con América del Norte, impulsado por los vuelos comerciales de British Airways y Virgin Atlantic, aerolíneas que este lunes despegaron este lunes al mismo tiempo desde las pistas de Heathrow, simbolizando la apertura del mercado.

Europa se mantiene en el cuarto lugar en el ranking de recuperación de capacidad por regiones. Asia Pacífico, donde la capacidad de asientos se redujo en un 39,2% en comparación con 2019, ha caído al fondo. En el Oriente Medio, se ha reducido en un 38,1%; en África un 31,2%, en Latinoamérica un 24,9%, y América del Norte un 20,4% esta semana.

En septiembre pasado, el corredor del Atlántico Norte presentaba un rendimiento inferior a la capacidad total de Europa como porcentaje de los niveles de 2019. Aún un 52,5% por debajo de la capacidad de 2019 en la semana del 27 de septiembre de 2021, el recuento de asientos del Atlántico Norte es, sin embargo, más alto de lo planeado hace una semana. Actualmente está previsto que alcance el 85% en enero de 2022, en línea con las proyecciones para el mercado europeo total.

Todos los mercados principales de Europa occidental reportan recortes en la capacidad semanal, ya que los rezagados de las vacaciones de medio trimestre ya están de vuelta. En esta época del año, muchas operadoras europeas respiran profundamente, después de haber sobrevivido operacionalmente a la ajetreada temporada de verano. Ahora, solamente falta pasar la temporada de invierno.

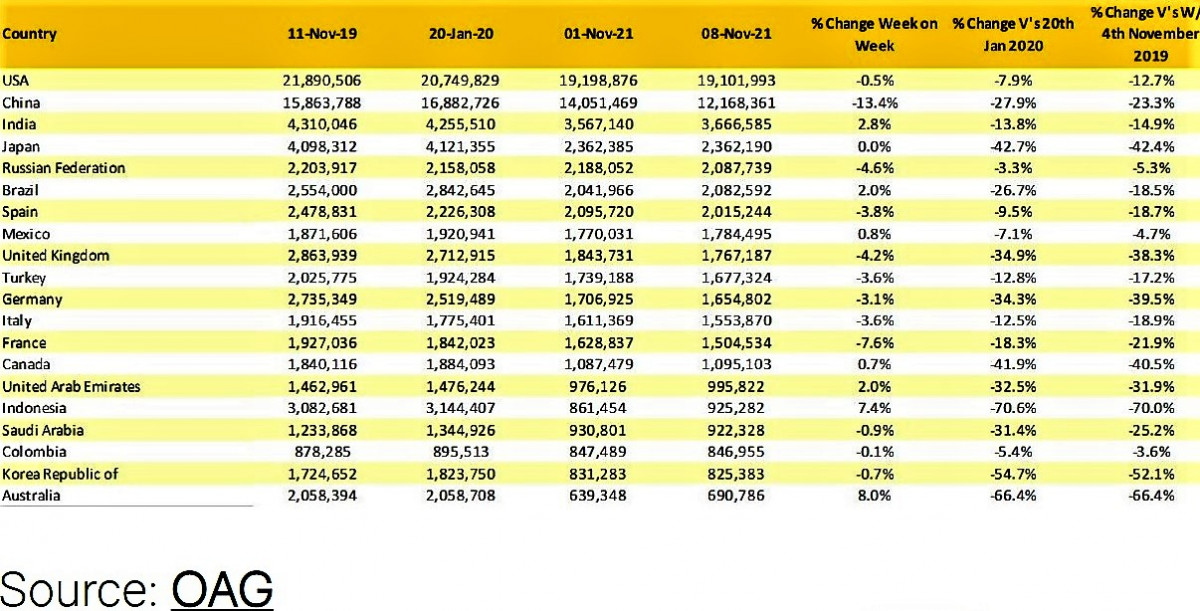

Esta semana, España se coloca en séptima posición del ranking de los 20 principales países del mundo por capacidad ofertada, solo por detrás de megamercados como EEUU, China. India, Japón, Rusia y Brasil, con más 2 millones de asientos ofertados que suponen un -3,8% respecto a la programación dela semana anterior y una caída del -18,7% frente a la semana coincidente en 2019, aunque representa la mayor oferta del resto de países europeos que figuran en la clasificación (ver tabla).

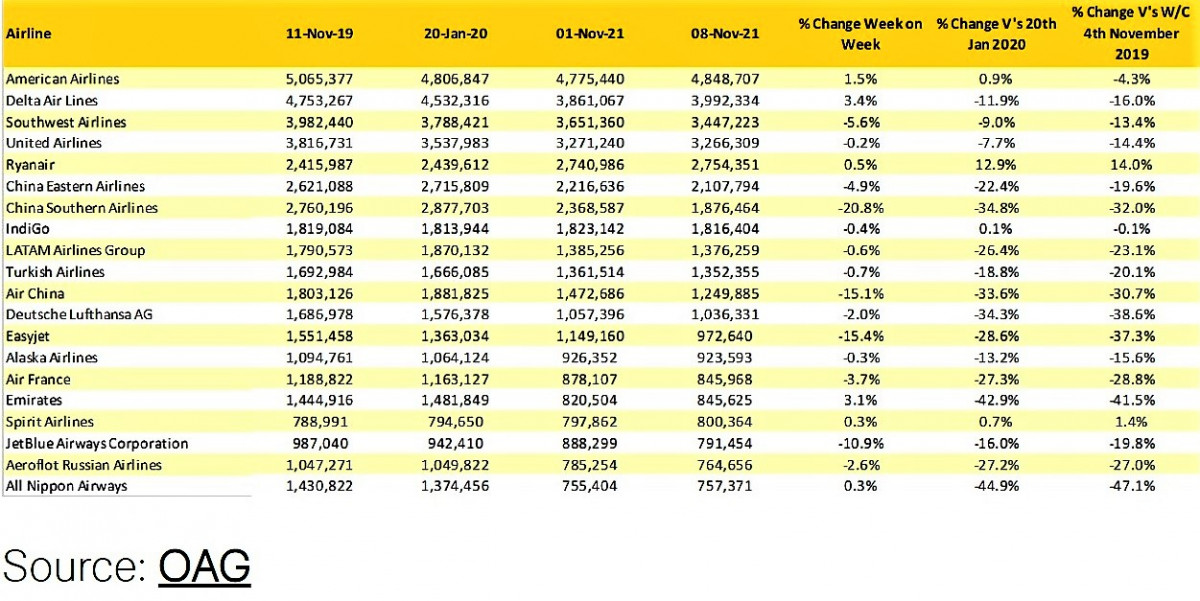

En cuanto a las operadoras europeas, aunque no tan cómodamente, Ryanair se mantiene a la cabeza con sus 2,7 millones de asientos ofertados esta semana, el doble que su más cercano competidor Turkish Airlines y casi el triple de EasyJet, que redujo la capacidad en un 15% esta semana. La low cost irlandesa está siendo optimista para la temporada de invierno y ha anunciado que está preparada para estimular la demanda a casi cualquier coste durante los próximos meses en los que ofrecerá asientos virtualmente gratis, excluyendo impuestos y tarifas aeroportuarias (ver tabla).

Esta semana será de gran movimiento en la aviación en el Atlántico Norte y los analistas seguirán de cerca los niveles de ocupación en esos vuelos que podría ser alta teniendo en cuenta, por un lado, la demanda creciente y los recortes de capacidad, por otro, con factores de carga superiores a la media para esta época del año e, incluso, cabinas Premium abarrotadas, si bien, una evaluación más realista de la recuperación y su fortaleza, particularmente en el sector empresarial, ubica su comienzo para después de marzo del próximo año.

Se prevé que el tráfico mundial de pasajeros en 2021 alcance solo la mitad de lo que era en 2019 y el tráfico total para 2021 ascenderá a unos 4.600 millones de los 9.200 millones de pasajeros atendidos hace dos años. Se espera que el volumen de tráfico internacional de pasajeros se retrase significativamente con respecto a la recuperación del tráfico nacional en 2021 y se pronostica que totalizará solamente 1.470 millones de pasajeros durante el año, o el 38,7% del nivel de 2019.

Independientemente de los resultados a corto plazo de la reapertura del mercado transatlántico, la muy buena noticia es que finalmente está abierto de nuevo. Para las aerolíneas, eso significa que pueden comenzar a pensar en una operación sólida en el verano de 2022, agregar algo de capacidad al mercado, avanzar con nuevas rutas previamente planificadas y, en última instancia, comenzar a recuperar sus reservas de efectivo.

Para comentar, así como para ver ciertos contenidos de Hosteltur, inicia sesión o crea tu cuenta

Inicia sesiónEsta noticia no tiene comentarios.