Barómetro hotelero de STR y Cushman & Wakefield

Hoteles con nueve meses en picado: el RevPAR cae un 65% y el ADR un 19%

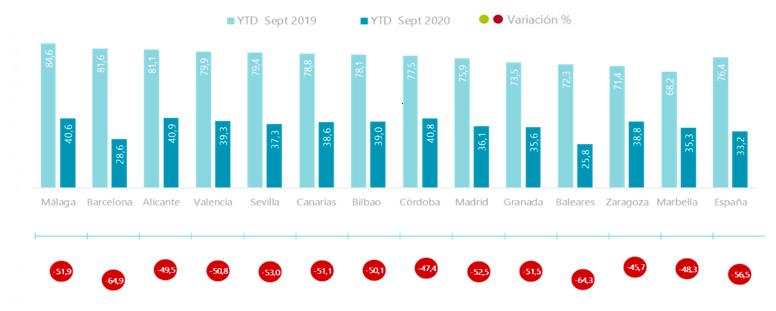

La ocupación de habitaciones pasó de 76% en 2019 a 33% en 2020

Publicada 23/10/20 11:38h

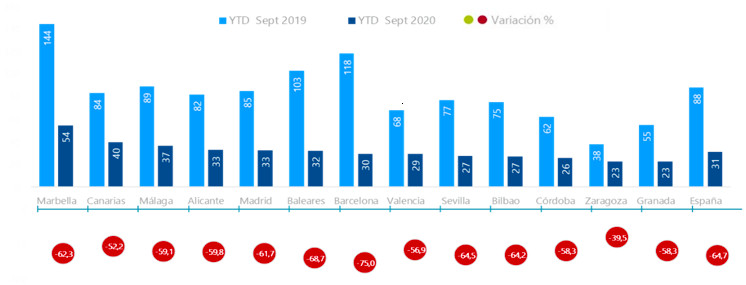

- Los ingresos por habitación disponible en España bajaron de 88 a 31 euros y Barcelona tuvo la mayor caída: un 75%

- "Es imperativo no caer en una guerra de precios y en consecuencia devaluar el mercado", recomienda Javier Serrano

- La ocupación en España promedia el 33% y en países como Alemania, Francia e Italia el 40%, pero con el 80% de la planta hotelera abierta

El sector turístico de España atraviesa “la peor crisis de los últimos 75 años, solo comparable a los períodos bélicos del Siglo XX”, sostiene STR y Cushman & Wakefield en el último Barómetro hotelero, ya que entre enero y septiembre se produjeron grandes caídas en los principales indicadores: ocupación, RevPAR y ADR. Barcelona, Madrid y Baleares son los que se llevan la peor parte por su dependencia al turismo internacional y la necesidad de vuelos.

A partir de una encuesta a 1.200 hoteles abiertos se desprende que en el conjunto de España la ocupación se ha situado en un 33% en los primeros nueve meses, mientras que el año pasado era del 76%. Esto supone una caída del 56,6% en la ocupación de habitaciones abiertas, cifra que podría haber sido mayor si no fuera porque hay destinos con cierta demanda de turismo nacional que permitieron “contener el descenso”.

La ocupación hotelera en los destinos españoles cayó un 56%

El Barómetro destaca que la temporada vacacional “no ha permitido recuperar la actividad hotelera”, la cual ha registrado importantes descensos en destinos con mayor dependencia al turismo internacional y la turoperación, tal como se explica en el artículo Hoteles sin oxígeno, sin demanda y sin planes de rescate, de la revista HOSTELTUR de septiembre-octubre.

Baleares, Madrid y Barcelona son tres destinos con una fuerte caída, ya que la ocupación no llegó al 30%. Distinto es el caso de Córdoba, Málaga y Alicante, los únicos mercados con resultados por encima del 40%.

El informe destaca que la situación de España “es comparativamente peor a la que atraviesan otros países de nuestro entorno”, ya que Francia, Italia y Alemania reabrieron el 80% de los hoteles y las cifras de ocupación se mueven en torno al 40%

En estos tres países también se observa que los destinos regionales y de interior consiguieron mejores resultados que grandes ciudades y destinos internacionales, donde la falta de llegadas procedentes de otros mercados impide una recuperación sólida.

En palabras de Javier Serrano, Country Manager de STR para España y Portugal, “los indicadores internacionales nos muestran que lo peor ha pasado, con países donde la apertura de hoteles ya es prácticamente total como China o Singapur, con cifras de ocupación superiores al 60% en estos momentos”, agregando que “en España, no todos los mercados se han visto afectados de igual manera”, ya que mercados como el asturiano o el gaditano han experimentado niveles de ocupación de entre el 50 y 62% en los tres meses de verano.

Recomendación: evitar la guerra de precios

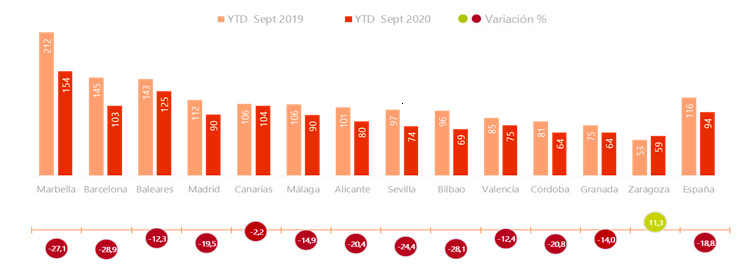

La tarifa media diaria (ADR) de los hoteles españoles tuvo una contracción del 18,8% desde el comienzo del año hasta septiembre, al pasar de 116 euros a 94€.

Barcelona, con un ADR de 103 euros, tuvo una caída del 28,9% respecto a los 145 euros del año anterior; le sigue Bilbao (-28,1%) al pasar de 96 a 69 euros y en tercer lugar Marbella que de 212 euros en 2019 bajó a 154 euros (-27,1%). En Canarias la contracción fue menor: un 2,2% y en Zaragoza se registró un crecimiento del 11% en el global del año.

“Los datos reflejan el esfuerzo de la industria hotelera por mantener precios en aquellos establecimientos que se han mantenido abiertos, porque las compañías saben que no deben ceder a la presión bajista en la medida de lo posible”, ha explicado Bruno Hallé, socio y codirector de Cushman & Wakefield Hospitality en España.

"Es imperativo no caer en una guerra de precios y en consecuencia devaluar el mercado", dice Javier Serrano

Por su parte Javier Serrano ha advertido que “es imperativo no caer en una guerra de precios y en consecuencia devaluar el mercado. Esto puede ser muy peligroso para muchos hoteles independientes, los cuales entrarían en riesgo de no volver a recupera la caída nunca. En otras situaciones de crisis globales similares, hemos observado como todos los mercados han conseguido recuperar los niveles de ADR previos a la crisis, pero no ocurre lo mismo con muchos hoteles y cadenas hoteleras independientes operantes en esos mercados. Durante el ciclo económico pasado y en consecuencia de la última crisis global financiera, alrededor del 10% de los hoteles en EE. UU. no consiguieron remontar esa caída vendiendo todavía hoy a precios previos a la crisis de 2008.”

Un golpe al RevPAR

Los ingresos por habitación disponible (RevPAR) también se hundieron en los primeros nueve meses del 2020, al pasar de 88 euros a 31 euros, es decir una caída del 65%. STR y Cushman & Wakefield explican que en esta ocasión la cifra de ingresos está totalmente condicionada a las caídas de ocupación registradas.

El mayor descenso del RevPAR se ha registrado en Barcelona (-75%) al pasar de 118 euros de ingresos por habitación disponible a 30 euros y en segundo lugar se ubicó Baleares, con una caída del 68,7%, de los 103 euros en 2019 a 32 euros este año.

“En el largo plazo, es probable que no se vea una recuperación consolidada en RevPAR para la mayoría de los mercados hasta el 2023/24. En el corto plazo, el virus va a seguir estando presente, afectando principalmente al tráfico de demanda internacional. Con lo que, y como ha pasado durante este verano, la demanda doméstica y vacacional, seguirá siento la principal impulsora de la recuperación en los próximos meses”, según Javier Serrano.

Para Bruno Hallé el sector atraviesa un período de “tremendas dificultades”, por lo que es primordial “reclamar ayudas directas por parte de las administraciones públicas con el objetivo de garantizar la supervivencia de las empresas de un sector estratégico. Una vez lograda esta supervivencia, entonces ya podremos empezar a plantear la recuperación de la actividad que debería ir siempre ligada a las garantías sanitarias y a la superación global de la pandemia”.

Para comentar, así como para ver ciertos contenidos de Hosteltur, inicia sesión o crea tu cuenta

Inicia sesiónEsta noticia no tiene comentarios.