Compañías más grandes, con mayor presencia global y menor competencia

Los nuevos oligopolios turísticos surgidos de la concentración empresarial

Publicada 01/02/17

- Según Ignacio Allende , director de Financial Advisory de Deloitte , esta escalada de adquisiciones obedece “a la necesidad de incrementar el tamaño en un mercado cada vez más globalizado"

- Diego Navarro, senior manager en el área de Deal Advisory de KPMG en España, sostiene que “ganar tamaño a través de la concentración es decisivo pero lo es tanto como lograr las sinergias esperadas”

- Albert Grau, socio director de Magma Hospitality Consulting, destaca que “es una tendencia del mercado con la que se busca generar economías de escala”

Una economía cada vez más globalizada ha acelerado los procesos de concentración en los últimos años. Las empresas han entrado en una carrera por ganar tamaño con el fin de incrementar el reconocimiento de marca y su capacidad de negociación, así como de fortalecer sus estructuras frente a los nuevos competidores que han surgido en el mercado, derivados de la llamada economía colaborativa.

El sector hotelero ha protagonizado grandes procesos de concentración en el último año. Una de las operaciones más sonadas ha sido la compra de Starwood & Resort Worldwide por parte de Marriot International, que se ha convertido en el mayor grupo hotelero del mundo. Cuenta con el catálogo de marcas más extenso, concentra más de 5.700 hoteles y 1,1 millones de habitaciones en más de 110 países. Asimismo, el grupo chino HNA, el principal accionista de NH Hotel Group con el 29,5% del capital, se ha hecho con Carlson Hotels, incluyendo su participación del 51,3% en Rezidor Hotel Group.

La compañía francesa Accor Hotels también quiere jugar un papel destacado en este proceso de consolidación, como ha reconocido el presidente y director general del grupo, Sébastien Bazin. A finales de 2015 adquirió la sociedad FRHI Hotels & Resorts y sus marcas Fairmont, Raffles y Swissôtel, como parte de su estrategia por reforzar el segmento de lujo.

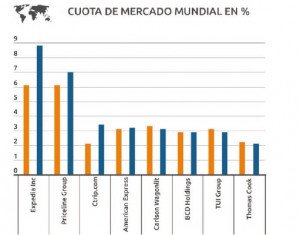

A los 20 años de su creación, en el seno de Microsoft, Expedia se ha convertido en la mayor agencia de viajes online del mundo gracias a importantes adquisiciones, seguida muy de cerca por Priceline Group –matriz de Booking- y de la china Ctrip, que ha comprado Skyscanner. Después de hacerse con Orbitz Worlwide y Travelocity, hace un año Expedia cerró la compra de HomeAway, con lo que entra a competir con Airbnb en el negocio del alquiler turístico.

Gracias a estos procesos de consolidación, Priceline y Expedia concentran el 60% del mercado de las OTA en Europa, según un informe de Dealroom.co. Es decir, se reparten en torno al 13% del total de reservas del conjunto de canales, con Booking. com dominando el mercado hotelero. También ha habido movimientos en el área de la turoperación. El operador alemán DER Touristik es ya el tercer grupo turístico europeo, por detrás de TUI y Thomas Cook, tras hacerse con el negocio mayoristas de Kuoni en varios países.

A principios de 2016, Sabre concluía la adquisición de Trust Group, central de reservas hoteleras y proveedor de servicios tecnológicos, con lo que ampliaba un 30% su portfolio de hoteles -cerca de 32.000 establecimientos en todo el mundo-. En el ámbito del transporte, se han formado grandes grupos aéreos tanto en Estados Unidos como en Europa. Entre las operaciones más recientes destacan la adquisición de la compañía belga Brussels Airlines por parte de Lufthansa, al tiempo que Etihad Aviation Group y TUI AG mantienen negociaciones para crear un grupo de aerolíneas de ocio al que prevé sumarse Airberlin.

Ganar tamaño

Según Ignacio Allende , director de Financial Advisory de Deloitte , esta escalada de adquisiciones obedece “a la necesidad de incrementar el tamaño en un mercado cada vez más globalizado, donde los operadores globales poseen ventajas significativas en reconocimiento de marca, economías de escala, capacidad de negociación con proveedores y mayor rentabilidad de las inversiones”.

En el caso de los hoteles, les permite incrementar su cuota de mercado a nivel global “para hacerse más fuertes frente a posibles inestabilidades económicas, mejorar su poder de negociación frente a las agencias de viajes online y aumentar su portfolio de marca y productos” añade. Además, señala que “la competición creciente por parte de nuevos ‘players’ disruptivos [Airbnb, Uber] es otro de los factores que fomentan el proceso de concentración”.

Diego Navarro, senior manager en el área de Deal Advisory de KPMG en España, sostiene que “ganar tamaño a través de la concentración es decisivo pero lo es tanto como lograr las sinergias esperadas”. Afirma que “cuando se produce una consolidación, la gestión efectiva de la integración -que abarca tanto la cultura, como los objetivos e incluso los programas de fidelización- es crítica para obtener los objetivos estratégicos”. Por otro lado, los buenos resultados del turismo han despertado el interés de empresas ajenas a esta actividad “que perciben potencial de crecimiento de este sector”, añade.

Considera que este tipo de operaciones persiguen “la consolidación de las estrategias de crecimiento, acceso a nuevos mercados y la diversificación de su producto como estrategia de liderazgo”. Albert Grau, socio director de Magma Hospitality Consulting, coincide en que “es una tendencia del mercado con la que se busca generar economías de escala”.

La tendencia continuará

Se trata de un proceso imparable. La integración empresarial continuará porque “los operadores líderes a nivel mundial seguirán buscando oportunidades de consolidar campeones locales o bien compañías de referencia en determinados nichos de negocio”, indica Ignacio Allende. En el caso de los hoteles, además de ganar tamaño y presencia global, les permite “obtener mayores recursos para invertir en tecnología, marketing o programas de fidelidad, absolutamente necesarios en el actual contexto del mercado”.

Además, a juicio de Diego Navarro, estos procesos “fomentarán la generación de nuevos servicios turísticos y, por tanto, aportarán innovación al sector”, ya que estos conglomerados “podrán acceder a grandes bases de datos de clientes, que podrán ser aprovechadas con herramientas de ‘Data & Analytics’ para anticipar necesidades y desarrollar innovaciones

Consecuencias

Los procesos de concentración obligarán al resto de empresas a reaccionar. “Las empresas hoteleras más pequeñas necesitarán diferenciarse para poder competir con los canales de distribución más consolidados y las grandes cadenas hoteleras”, afirma el directivo de Deloitte. Asimismo, al reducirse la oferta, el precio final podría incrementarse, pero a “corto y medio plazo los usuarios deberían verse beneficiados de las estrategias de fidelización a través de servicios cada vez más diferenciales y una preocupación creciente por el producto y el servicio”, añade.

Atomización en España

España, por su parte, no registra operaciones significativas debido al carácter familiar de las empresas. “Prima más mantener el control de la propiedad que iniciar procesos de unión que creen sinergias y operadores más relevantes en el mercado”, asevera Allende.

Albert Grau se muestra sorprendido de que este fenómeno no tenga mucho seguimiento en España, donde el sector está muy atomizado. “Con la crisis, todos pensamos que los grandes grupos se comerían a pequeños y medianos con problemas, pero no fue así”. No obstante cree que “ahora puede ser más fácil, con los fondos de inversión tan activos en la búsqueda de pequeños grupos que comprar”.

El directivo de KPMG no descarta tampoco movimientos en un futuro “por la entrada de un operador internacional o por la integración de cadenas españolas”. No obstante, destaca que “no más de 10 cadenas hoteleras acaparan un gran porcentaje del total de plazas”.

Este reportaje fomar parte del tema de portada de la revista HOSTELTUR de enero-febrero, también puede descargarse en el PDF adjunto.

Para comentar, así como para ver ciertos contenidos de Hosteltur, inicia sesión o crea tu cuenta

Inicia sesiónEsta noticia no tiene comentarios.