Informe “Hotel Investor Beat de Cushman & Wakefield”

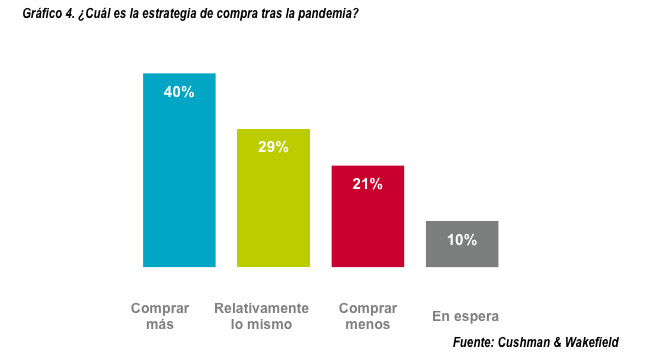

El 40% de los inversores prevé comprar más hoteles tras la COVID-19

Barcelona y los resorts concentran el interés de los inversores

Publicada 07/07/21

- El 70% de los inversores considera que los resorts son un activo más interesante ahora que antes de la Covid-19

- El 59% de los inversores espera encontrar activos hoteleros con descuentos entre el 10 y el 20%

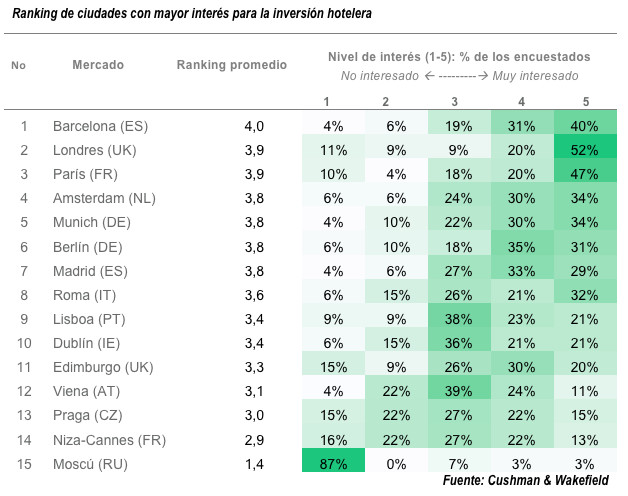

- Barcelona es la ciudad más atractiva de Europa para los inversores hoteleros y en séptimo lugar está Madrid

La pandemia y la afectación en la actividad turística no ha anulado el interés de los inversores por el sector hotelero, tanto es así que cuatro de cada diez reconoce que su estrategia ha cambiado hacia una posición “más compradora” que antes de la COVID-19, según el informe “Hotel Investor Beat" de Cushman & Wakefield. La positiva perspectiva de recuperación del vacacional ha hecho que los resorts se conviertan en activos más atractivos. Pese a todo, la diferencia entre el precio de compra y el de venta sigue siendo una limitación y el 59% de los consultados espera rebajas de entre un 10 y un 20% respecto a los precios prepandemia. En estos momentos Barcelona encabeza el ranking de las 15 ciudades europeas más interesantes para invertir.

El “Hotel Investor Beat” es un informe elaborado por Cushman & Wakefield en el que han participado más de 50 grandes inversores, quienes han adquirido 664 hoteles por un monto de 26.000 millones de euros, lo que supone una cuarta parte del volumen de transacciones hoteleras en Europa en los últimos cinco años.

Por diferentes razones y condiciones, en el Top 10 de las ciudades más atractivas para el inversor hotelero, aparecen dos destinos españoles: Barcelona, encabezando el ranking y Madrid en séptimo lugar. El top 5 lo completan Londres, París, Ámsterdam y Múnich.

“El segmento del lujo está liderando el posicionamiento inversor en la capital, mientras que en Barcelona la pandemia ha reanimado el interés por los activos mejor ubicados que antes estaban en precios muy altos lo que dificultaba el cierre de operaciones”, ha destacado Albert Grau, socio y codirector de Cushman & Wakefield Hospitality en España.

- “Estaríamos encantados en seguir haciendo inversiones en España”, entrevista con los propietarios del Hotel Villa Magna de Madrid

- Barcelona, incapaz de atraer cadenas hoteleras internacionales

Sin grandes descuentos

En 2020 la falta de sintonía en los precios frenó la inversión hotelera, porque se esperaban mayores descuentos por la pandemia. En estos momentos la discrepancia se mantiene y los inversores están más desgastados, sin embargo el interés se mantiene.

El 38% de los inversores europeos espera rebajas de precios del 10 al 15%, mientras que el 21% espera que esos descuentos ronden entre el 15 y el 20%.

“Los precios de los activos pueden resistir porque la crisis actual tiene connotaciones muy diferentes a las de la crisis financiera de 2008-2009. Se pueden esperar rebajas que van a ayudar a reactivar el mercado inversor, pero no grandes descuentos”, dice Bruno Hallé, socio y codirector de Cushman & Wakefield Hospitality en España.

A pesar del impacto a corto plazo que ha tenido la pandemia en los hoteles, los inversores siguen siendo optimistas sobre el futuro a largo plazo del sector. Según la encuesta, el 40% de los encuestados tiene la intención de comprar más inmuebles hoteleros, mientras que el 29% planea continuar con su actividad inversora como antes de la pandemia y solo el 21% planea reducir su actividad de adquisición de hoteles.

Hoteles vacaciones y apartamentos turísticos, los más buscados

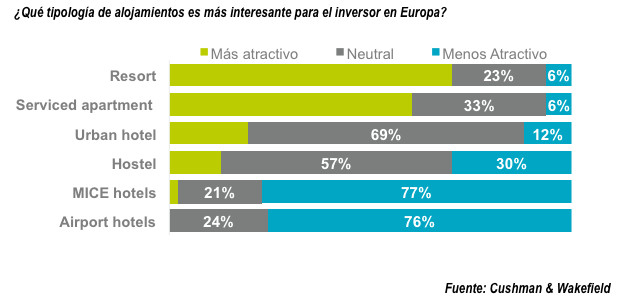

Invertir en el segmento de hoteles vacacionales ya era una tendencia en España, pero la pandemia la ha reforzado y el 70% de los entrevistados consideran que los resorts son un activo más interesante ahora que antes de la Covid-19.

“La recuperación está llegando antes al sector vacacional y las perspectivas de crecimiento a largo plazo son positivas, lo que atrae operaciones de inversión en activos que también pueden tener recorrido con un reposicionamiento de producto”, ha explicado Bruno Hallé.

Por esa razón, también se han vuelto más atractivos los edificios de apartamentos turísticos con servicios. El 60% de los inversores entrevistados, han valorado positivamente la resiliencia de estos activos durante la pandemia y la flexibilidad que ofrecen para cambiar al sector de alquiler a medio y largo plazo.

Distinta es la situación de los activos hoteleros enfocados en el MICE y los que están ubicados en aeropuertos. En estos dos casos, su atractivo ha sufrido una reducción del 77% y el 76%, respectivamente.

Consultados sobre la clase de hoteles más interesantes para invertir por tipo de precio, el informe de Cushman & Wakefield Hospitality, muestra que los hoteles económicos despiertan más interés ahora que antes de la pandemia.

“Los inversores valoran que este tipo de activos, con una buena gestión, alcanzan una buena rentabilidad y no se ven tan afectados en los ciclos negativos. El hecho de que su estructura de costes sea muy ajustada por concepto les permite adaptarse mejor a situaciones extremas”, comenta Grau.

¿Para cuándo la recuperación?

La recuperación será escalonada y llegará primero a los destinos de ocio, coinciden los entrevistados. El 85% cree que en el segmento la recuperación se dará en 2023, mientras que en las ciudades no llegará hasta 2024, según el 74% de los inversores.

“El ritmo de recuperación previsto es mejor que tras la crisis financiera mundial, cuando el RevPAR hotelero tardó 5 años y medio en alcanzar los niveles previos a la crisis”, remarcan en el informe

La recuperación de la actividad hotelera, la situación financiera de los activos, la rentabilidad y la situación del activo en caso de contratos de alquiler y/o gestión, son en estos momentos los riesgos por nivel de importancia para los inversores.

Para comentar, así como para ver ciertos contenidos de Hosteltur, inicia sesión o crea tu cuenta

Inicia sesiónEsta noticia no tiene comentarios.