Barómetro Hotelero de STR y Cushman & Wakefield

Los hoteles españoles han incrementado su rentabilidad un 16,5% en 2023

Dormir en un hotel en España ha sido un 8,3% más caro, con un precio medio diario (ADR) de 144 €

Publicada 29/01/24 12:43h

- El ADR (tarifa media diaria) de 2023 ya se sitúa un 22% por encima de los niveles prepandemia: los 144 € de 2023 frente a los 118 € de 2019

- La ocupación aún no se ha recuperado del todo aunque se aproxima al 74,7% de 2019 con un 72,8% en 2023, un 7,4% más que el 67,7% de 2022

- Barcelona y Granada lideran el crecimiento de ingresos por habitación disponible (RevPAR) con subidas del 24,7% y 24,5%, respectivamente

Los indicadores hoteleros españoles se sitúan en 2023 en máximos históricos (ADR y RevPAR) o muy cerca de ellos, en el caso de la ocupación, que aún se mantiene casi un 3% por debajo de los niveles de 2019. Los datos del Barómetro del Sector Hotelero, elaborado conjuntamente por STR y Cushman & Wakefield con resultados de 1.310 hoteles y alrededor de 160.000 habitaciones, confirman la buena marcha de la actividad hotelera y turística en todos los destinos, aunque con mayor crecimiento en grandes ciudades que en destinos de sol y playa, en parte porque en 2022 ya fue un año excelente para el segmento vacacional.

El cierre del año vuelve a situar a Málaga como la ciudad española con mayor nivel de ocupación con un 82,9%. Le siguen en la parte alta del ranking Valencia, con un 80,2%, y Barcelona, con un 78,3%. Durante el año los mayores crecimientos respecto a 2022 se han notificado en Bilbao (+11%), Córdoba (+10,7%) y Barcelona (+10%). Por el contrario, la menor ocupación se registra en Marbella, con un 63,8% y un crecimiento del 1,9% respecto al año pasado.

Para Elvira Arjona, directora de Cuentas de STR para España, “la evolución de la ocupación nos lleva a pensar que hay todavía un cierto margen para seguir creciendo en 2024, como demuestra la actividad en libros de reservas, a la espera de la recuperación total de mercados emisores tanto en Asia como en Latinoamérica”.

Por su parte Bruno Hallé, socio y codirector de Cushman & Wakefield Hospitality en España, considera que “la ocupación en los destinos vacacionales parece estar llegando a máximos, como vemos por los datos de destinos como Canarias o Baleares, mientras que el turismo urbano parece que todavía tiene margen para seguir aumentando demanda con la recuperación total del turismo corporativo y de mercados como el norteamericano y el asiático”.

Granada y Valencia son los destinos que registran una mayor subida del precio medio diario por habitación con un 17,4% y un 14% más, respectivamente

Marbella sigue siendo la ciudad con el ADR más alto, con 278 euros de media, a pesar de ser el único destino en el que el precio decrece respecto a 2022, concretamente un 2,3%. Los precios medios diarios más altos los encontramos a continuación en Baleares (176,6€) y Barcelona (172,7€). Muy destacable también el crecimiento de precios en Madrid, un 12,8% respecto a 2022, situando el ADR medio anual en 150 euros.

Los mayores incrementos de precios se han registrado en Granada (+17,4%) llegando a los 103 euros de media y en Valencia (+14%), alcanzado los 122,2. Málaga, con una subida del 13,6%, cierra el pódium de ciudades con mayor subida de ADR, situándose en 141,1 euros. Los precios más económicos los encontramos en Zaragoza (69,8€) y Córdoba (96,67€), únicas ciudades por debajo de los 100 euros de media.

Albert Grau, socio y codirector de Cushman & Wakefield Hospitality en España, ha destacado en este sentido que “la demanda sigue fortalecida en toda España, con una mayor llegada de viajeros internacionales, lo que ha permitido actualizar precios durante 2023. Esta subida debe enmarcarse en un contexto de alta inflación y tipos de interés alto, lo que presiona el margen de la operativa de negocio. La previsión es que los precios sigan su tendencia alcista en 2024 aunque de forma más moderada”.

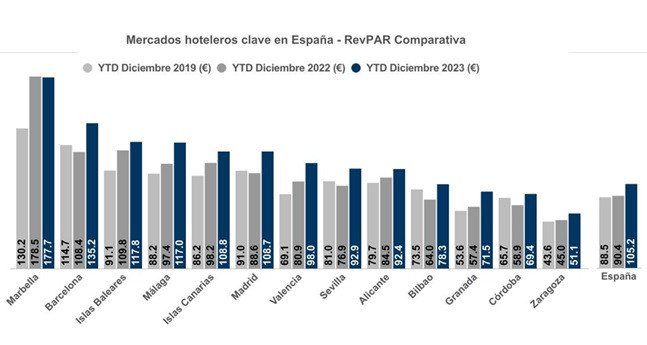

Los hoteles españoles superan los 105€ en RevPAR por primera vez

Los ingresos por habitación disponible es el indicador que ha registrado una evolución más positiva en 2023, con un crecimiento medio durante el año del 16,3% frente a los 90,4 euros de 2022 y superando en un 18,7% los 88,5 euros de media de 2019. La subida en ingresos responde tanto a la mayor ocupación con un gran tirón de la demanda como al incremento de precios.

El destino con mayor RevPAR, como es habitual, es Marbella con 177,6 euros, por la tipología de oferta hotelera de la Costa del Sol. A pesar de liderar el ranking, es el único de toda España que baja, un ligero 0,4%

A continuación, nos encontramos en la parte alta a Barcelona con 135,1 euros y una subida del 24,7% respecto al año pasado; y Baleares, con 117,8, un 7,3% más que en el pasado ejercicio. Incrementos por encima del 20% en RevPAR los encontramos también en Bilbao, Granada, Madrid, Málaga, Sevilla y Valencia. Los más bajos están en Zaragoza (51,1€), Córdoba (69,3€) y Granada (71,5€).

Inversión hotelera por encima de 4.000 M € por tres operaciones

La inversión hotelera en España se situó por encima de los 4.000 millones de euros al cierre del ejercicio, un récord transaccional impulsado principalmente por tres grandes operaciones:

- HIP da entrada en su accionariado al fondo institucional GIC

- El gestor de activos Petra supervisará los 24 hoteles de ADIA en España, procedentes de dos portafolios de activos gestionados por Meliá

Más allá de estas operaciones, el mercado inversor ha adolecido de una falta de oferta, en gran parte debido a la buena marcha operativa en el conjunto de la industria hotelera, confirmada por los resultados del Barómetro. Actualmente, el sector tiene un bajo nivel de endeudamiento y en Cushman & Wakefield “no encontramos NPL (Non Performing Loans), por lo que las operaciones oportunistas han sido muy escasas. Sí ha sido, en cambio, un buen año para los inversores con equity que han podido optar a la compra de hoteles “trofeo” y otros activos con buenas ubicaciones gracias a necesitar menos nivel de financiación”.

Últimas noticias de Cushman & Wakefield:

- El alquiler vacacional se afianza en Europa pero no resta negocio hotelero

- Riesgos y oportunidades del mercado de inversión hotelera de cara a 2024

- España lidera el mercado de transacciones hoteleras en Europa en 2023

- Cushman & Wakefield: "Es un buen momento para maximizar el valor"

Para comentar, así como para ver ciertos contenidos de Hosteltur, inicia sesión o crea tu cuenta

Inicia sesiónEsta noticia no tiene comentarios.