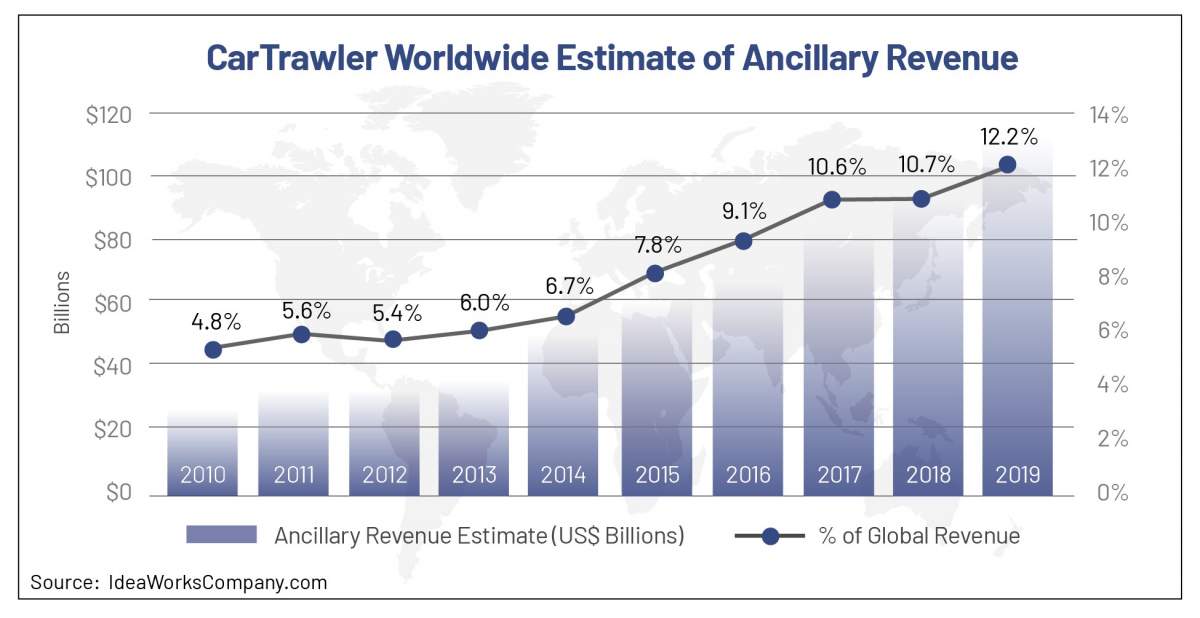

Se prevé que los ingresos por servicios complementarios de las aerolíneas asciendan

La estimación global de CarTrawler calcula un incremento del 18 % sobre el dato de 2018, con 68.400 millones de euros del total procedentes de los cargos por actividades a la carta. 19 noviembre, 2019 (03:26:11)IdeaWorksCompany, la consultora más importante sobre ingresos por servicios complementarios de aerolíneas, y CarTrawler, el proveedor líder de sistemas de distribución de alquiler de vehículos en línea, prevén que los ingresos por servicios complementarios de las aerolíneas alcanzarán una cifra mundial de 99.200 millones de euros en 2019, en comparación con los 84.300 millones de euros en 2018. La estimación mundial de ingresos por servicios complementarios realizada por CarTrawler representa un aumento de casi cinco veces con respecto a la cifra de 20.500 millones de euros de 2010, el primer año en que se realizó la estimación de los ingresos por servicios complementarios.

A principios de este año, CarTrawler e IdeaWorksCompany anunciaron el volumen de ingresos por servicios complementarios publicado por 76 aerolíneas para 2018. Estas estadísticas se extrapolaron a una lista más extensa de 160 aerolíneas con el fin de obtener una proyección realmente global de la actividad de servicios complementarios de las aerolíneas mundiales para 2019. Este es el décimo año que IdeaWorksCompany ha preparado una proyección de la actividad de ingresos complementarios.

Los ingresos por servicios complementarios se generan por actividades y servicios que producen flujo de caja para las aerolíneas más allá del transporte de sus clientes de un lugar a otro. Esta amplia gama de actividades incluye las comisiones por reservas hoteleras, la venta de millas de viajeros frecuentes a socios y el suministro de servicios a la carta, los cuales ofrecen más opciones para los consumidores y más beneficios para las aerolíneas.

“Se prevé que los ingresos globales por servicios complementarios superen los 100.000 millones de dólares en 2019, lo que supone un aumento de casi cinco veces el valor del segmento desde 2010”, afirma Aileen McCormack, directora comercial de CarTrawler. “Esta estadística por sí sola subraya la importancia de que las aerolíneas ofrezcan una sofisticada gama de productos complementarios junto con una experiencia superior para el cliente. En pocas palabras, la industria de las aerolíneas se ha transformado y las compañías aéreas deben adoptar ahora una amplia gama de servicios complementarios si quieren satisfacer las necesidades individuales de los pasajeros y prosperar en el mercado actual. Las aerolíneas deben darse cuenta de que la experiencia del cliente no termina con el vuelo, y de que los mejores operadores del mercado se distinguen de la competencia por utilizar datos inteligentes para poseer la última milla”.

Los análisis realizados por IdeaWorksCompany durante los últimos nueve años revelan agrupaciones naturales en función de la capacidad de cada compañía para generar estos ingresos por servicios complementarios. El resultado en términos de “porcentaje de los ingresos”, asociado con cuatro categorías definidas, ha sido extrapolado a una lista de ámbito mundial de los ingresos operativos publicados por 160 aerolíneas.[1]A continuación se describen las cuatro categorías:

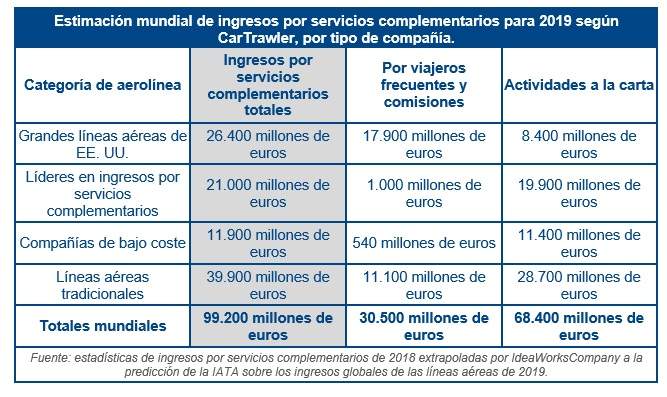

Líneas aéreas tradicionales. Esto representa una categoría general para el mayor número de compañías. Los ingresos por servicios complementarios pueden derivarse de recargos por exceso de equipaje, ya sea en función del peso o del número de bultos, del espacio extra para las piernas y de las actividades asociadas a los programas de viajeros frecuentes. El porcentaje medio de ingresos ha aumentado notablemente hasta el 8,2 % con respecto al 6,7 % del año pasado. El aumento se debió a que más aerolíneas de América, Asia, Europa y Oriente Medio introdujeron tarifas de marca, cargos por equipaje y asignación de asientos. Ejemplos de la categoría de aerolíneas tradicionales son Aeroflot, Aeromexico, China Eastern y SAS Scandinavian.Grandes líneas aéreas de EE. UU. Las grandes compañías con base en EE. UU. continúan generando un alto volumen de ingresos por servicios complementarios gracias a una combinación de ventas por viajero frecuente, tasas por equipaje y asignación de asientos. El porcentaje de ingresos para este grupo se incrementó en un punto completo hasta el 15,2 % desde el 14,2 % del año pasado. El aumento de los ingresos refleja en gran medida un informe más completo de la contribución de los programas de viajero frecuente y las tarjetas de crédito de marca compartida. Los ingresos del programa de viajero frecuente revelados por Alaska, American, Delta, Southwest y United superan los 16.600 millones de euros en 2018; la cifra comparable de 2017 fue de 10.600 millones de euros. Líderes en ingresos por servicios complementarios. Estas compañías generan la mayor actividad complementaria en términos de porcentaje sobre los ingresos operativos. El porcentaje de ingresos alcanzado por este grupo ha pasado del 33,9 % del año pasado al 36,1 %. El aumento puede atribuirse a la influencia de los mayores resultados interanuales de los siguientes transportistas de esta categoría: AirAsia Group, Jet2.com, Pegasus, Ryanair, Viva Aerobus, y Volaris. Compañías de bajo coste. En todo el mundo, las compañías de bajo coste generan unos elevados niveles de ingresos por servicios complementarios gracias a una combinación de actividades a la carta. El porcentaje de ingresos para este grupo se mantuvo en un 12,4 %. Las aerolíneas de bajo coste incluyen Jambojet, Pobeda, SpiceJet, Sun Country Airlines y VietJet Air.

Los ingresos por servicios complementarios ascienden a casi 21,7 euros por pasajero en 2019

La IATA predice que casi 4.600 millones de pasajeros gastarán 816.200 millones de euros en todo el mundo en transporte aéreo para 2019.[2]Al aplicar la estimación de ingresos por servicios complementarios globales a las estadísticas de la IATA se obtiene un resultado de 21,70 euros por pasajero. En 2010, la media por pasajero era de 7,64 euros. Los ingresos por servicios complementarios representan ahora el 12,2 % de los ingresos globales de las aerolíneas, lo que supera con creces el margen de beneficio operativo del 5,0 % (EBIT antes de intereses e impuestos) previsto por la IATA para 2019.

Los ingresos por servicios complementarios también equivalen a más de la mitad de la factura anual de combustible de la industria. La IATA estima que la industria aérea gastará 187.000 millones de euros en combustible durante 2019, lo que implica una subida sustancial respecto del nivel de 2017 de 135.200 millones de euros. La suma de los ingresos complementarios globales de la industria proporciona una cobertura abundante frente a los precios de los combustibles. Los ingresos complementarios también han demostrado ser una fuente de ingresos estable, a pesar de que el rendimiento de los pasajeros (ingresos por milla) ha estado disminuyendo desde 2012. La presión competitiva de las nuevas aerolíneas, las adiciones de capacidad de las aerolíneas existentes y los problemas económicos no han afectado la trayectoria ascendente continua de la creciente contribución de los ingresos complementarios a las declaraciones de ingresos de las aerolíneas.

Hay riesgos. Los resultados producidos por cualquier producto o servicio pueden ser castigados por el mercado a través de una demanda reducida, precios más bajos y una caída en los ingresos. Las aerolíneas tradicionales pueden excederse al cobrar tarifas agresivas por servicios que no se ajustan a las expectativas de los consumidores. Esto ocurre cuando las aerolíneas implementan rápidamente las tarifas antes de modificar la forma en que se presenta su marca. Por ejemplo, descuidar cómo acomodar a los niños cuando los padres no compran los asientos. Las compañías de bajo coste también se enfrentan a riesgos al aventurarse en nuevas áreas. Por ejemplo, muchos tratan de atraer a los viajeros de negocios con servicios de primera calidad, como más espacio para las piernas, embarque prioritario y comida a bordo. Estos clientes de mayor rendimiento podrían sentirse tentados a volar una o dos veces, pero si la compañía de bajo coste no cumple con lo prometido, volverán rápidamente a la comodidad de volar con una aerolínea tradicional.

Los grandes resultados proyectados en esta estimación mundial demuestran que los ingresos complementarios son un componente necesario y poderoso de la industria aérea mundial. Sin embargo, cuando los consumidores sienten que no tienen elección, y las aerolíneas se vuelven descuidadas con la implementación e indiferentes a ofrecer un buen valor, este poderoso flujo de ingresos podría llegar a ser tan impredecible como el precio del combustible de aviación o el deseo de controlar de un político.

La definición completa de ingresos por servicios complementarios, en la que se basa la estimación mundial de ingresos por servicios complementarios de CarTrawler, se puede encontrar en línea en: ideaworkscompany.com/ancillary-revenue-defined

[1] Los resultados de los ingresos operativos se obtuvieron a partir de una investigación realizada por IdeaWorksCompany en su revisión global anual de las presentaciones y revelaciones financieras realizadas por las aerolíneas.

[2] Cifras de la IATA en esta página: Informe de la IATA sobre el rendimiento económico de la industria de las aerolíneas de 2017, 2018 y 2019 (el importe incluye los ingresos de las aerolíneas y los impuestos indirectos) y Ficha descriptiva de la industria de la IATA, junio de 2016.