El Gran Consumo crece un 1% en valor antes de Navidad

Se incrementa el gasto por encima del volumen, sobre todo en las bebidas y los productos frescos, entre agosto y octubre 21 enero, 2020 (10:09:03)El sector del gran consumo ha crecido un 1% en valor entre agosto y octubre de 2019, según los últimos datos presentados hoy por la consultora líder en paneles de consumo Kantar. En términos de volumen, el mercado ha retrocedido un 1,8%. Esta caída de volumen se debe sobre todo a los mercados de bebidas, donde la demanda ha caído un 4% en este trimestre, y a los productos frescos, que caen un 1,9% en volumen, a pesar de que los españoles se han gastado un 1,6% más debido a una combinación de subida de precios y búsqueda de productos de mayor calidad.

“Esta caída en volumen es el resultado de la unión de múltiples factores, que se suman al estancamiento demográfico, problema fundamental a la hora de generar volúmenes, un mayor precio en varias secciones de frescos, un final de verano atípico en lo meteorológico y que cambia nuestros patrones de un año a otro, el incremento de ocasiones de consumo fuera del hogar que venimos viendo todo el año, así como la consolidación de los servicios de comida a domicilio en los hogares españoles” apunta Florencio García, Retail & Catman Sector Director en Kantar.

Mercadona y Lidl lideran los crecimientos un trimestre más

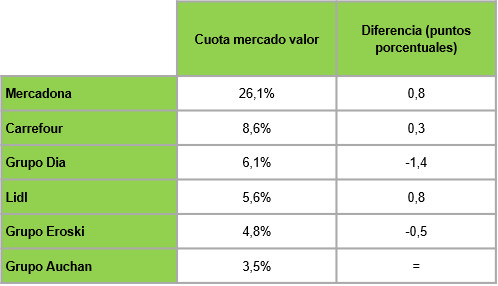

Por cadenas, Mercadona mantiene su línea de todo 2019, y en este trimestre incrementa su cuota respecto al mismo periodo del año pasado en 0,8 puntos hasta el 26,1% del mercado. La cadena española, que recientemente ha abierto su décima tienda en territorio portugués, iguala con esta cuota, su máximo en el mercado español.

Carrefour se hace con el 8,6% del mercado, ganando 0,3 puntos de cuota respecto al año anterior. Durante 2019 ha conseguido importantes crecimientos en la sección de frescos, clave para generar más visitas a las tiendas. “Cuanto más vamos a una tienda a comprar frescos, los productos que tienen una mayor frecuencia de compra, más acabamos comprando en el resto de las secciones. Esto es uno de los motivos que hace que todas las cadenas hayan querido reforzar esta sección, y sin duda alguna, es clave para explicar el avance y acercamiento al consumidor de Carrefour en 2019”, afirma Florencio Garcia.

Grupo DIA cede 1,4 puntos de cuota durante este trimestre, situándose con un 6,1% del mercado, su participación más baja desde su separación de Carrefour. DIA mantiene señales positivas, como una penetración por encima del 60% de los hogares españoles en lo que va de año, la evolución de su enseña DIA & Go o su tercer puesto en la distribución, pero su competencia se acerca cada vez más ante la caída continua de cuota que viene sufriendo durante 2019.

Lidl mantiene el pulso de crecimientos a Mercadona, y también gana 0,8 puntos en este periodo hasta situarse con un 5,6% del mercado.

Florencio García añade: “Debemos incluir ya a Lidl a la hora de hablar de la lucha por el segundo lugar en la distribución española. Las compras de Carrefour, DIA y Lidl llegarán a un número muy similar de hogares españoles a lo largo de 2019, y por ahora Carrefour mantiene una clara ventaja por el mayor número de tickets generados y sobre todo por el mayor tamaño de sus cestas de compras, pero sin duda uno de los factores más interesantes a observar en 2020 es cómo estos tres gigantes, con modelos bastante diferentes, quedan situados dentro del hogar español”.

Grupo Eroski (4,8% de cuota de valor) cede 0,5 puntos de cuota en este trimestre, manteniendo la tendencia de todo el año, donde una mayor competencia en territorios como Cataluña, País Vasco o Galicia, donde tanto distribuidores regionales como nacionales refuerzan sus esfuerzos, impide frenar su caída.

Por su parte, Auchan (3,5%) cierra el TOP 6 manteniendo su cuota estable a la espera de que el impulso definitivo de sus tiendas Mi Alcampo, que sustituyen a las antiguas Simply, le permita volver a crecimientos constantes en breve.

Cuotas de mercado y penetración en España en 2019 - (agosto- octubre 2019)