Informe 2014 difundido por FEHGRA

Argentina: 71 municipios grandes aplicaron subas tributarias a hoteles y restaurantes

Publicada 21/01/15

Informe/ El año pasado en Argentina, "71 de los 100 municipios más grandes del país aplicaron algún tipo de suba tributaria al sector de hoteles y restaurantes", aseguró FEHGRA. Sea por subas de alícuotas o por ajuste en montos fijos, el empresariado sintió una importante “presión tributaria” a nivel local, que se suma a la provincial y nacional.

Como publicaba HOSTELTUR noticias de turismo, el 40% del precio que se paga en hoteles de Argentina responde al costo impositivo y de ese total, los impuestos municipales representan el 4%, según un informe realizado por el Instituto Argentino de Análisis Fiscal (IARAF).

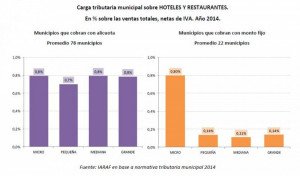

El Mapa Tributario Municipal sobre Restaurantes y Hoteles en 2014, realizado a pedido de FEHGRA, muestra que el 78% de los municipios aplica a hoteles y restaurantes una alícuota sobre la facturación total, “funcionando de este modo igual que el impuesto provincial a los ingresos brutos y acentuando así los efectos distorsivos que genera este tipo de tributo”. El 22% restante grava la actividad cobrando montos fijos en base a la superficie del establecimiento, la cantidad de empleados o el tipo de actividad, entre otros.

De acuerdo a lo informado por FEHGRA, en 11 municipios subieron las alícuotas, “modificación que implica directamente un incremento en la presión tributaria, al aumentar el porcentaje que se aplica sobre la facturación total”, mientras que “en 67 municipios se aplicaron ajustes en los montos mínimos, fijos y/o unidades tributarias, lo cual va en línea con adecuar estos conceptos a la inflación”.

En 2014 la carga tributaria promedio, sobre hoteles y restaurantes, se ubicó en torno al 0,8% de la facturación en aquellos municipios que aplican una alícuota, y entre el 0,1% y el 0,2% en las jurisdicciones que utilizan montos fijos (decreciente a medida que aumenta la facturación).

El informe resalta que en el caso de establecimientos grandes, las jurisdicciones de Concordia, Gualeguaychú y Concepción del Uruguay (todas de Entre Ríos), al igual que Berazategui (Buenos Aires), Puerto Madryn (Chubut) y Paraná (Entre Ríos), “son las que ejercen la mayor presión tributaria sobre este sector, que varía entre un 1,4% y un 2.7% de la facturación total”. Entre los que cobran montos fijos, sobresalen San Isidro, Luján y Neuquén, “cuyo indicador de carga tributaria sobre el sector varía entre un 0,67% y un 0.85%”.

En ciudades donde se cobra con alícuota como en Bariloche, el aumento impositivo del 2013 al 2014 fue del 78%; en Berisso del 63%; en Chivilcoy del 60%; 29% en Tigre y 20% en Resistencia. Mientras que en las que cobran monto fijo a la cabeza estuvo San Pedro (+178%), Neuquén (+13%) y Maipú (4%). Hay que recordar que tanto en Bariloche como en San Pedro en 2014 cambió el cálculo del tributo y por eso es tanta la diferencia.

A modo de cierre, en el informe cuestionan la “disparidad en las formas de gravar” que tiene cada municipio, asegurando que eso “implica un elevado costo de administración y gestión para las empresas, especialmente aquellas que operan en múltiples localidades del país”.

Para comentar, así como para ver ciertos contenidos de Hosteltur, inicia sesión o crea tu cuenta

Inicia sesiónEsta noticia no tiene comentarios.