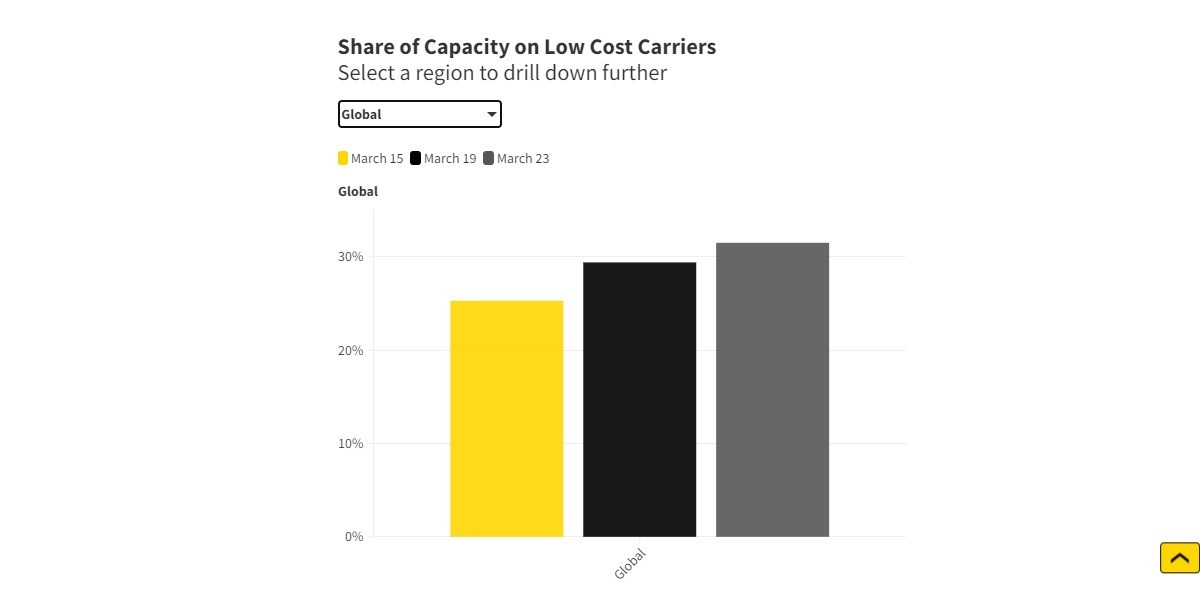

Las aerolíneas low cost (CBC) ahora representan casi un tercio de la capacidad global de las aerolíneas. En concreto, en marzo de 2023 representaron el 32% de todos los asientos de aerolíneas programados a nivel mundial, frente al 29% en 2019 y el 25% en 2015. Durante los peores momentos de la pandemia, su participación disminuyó en 2020 y 2021, pero comenzó a aumentar nuevamente en 2022, a más de 1 de cada 3; según un informe de OAG, la consultora en inteligencia de aviación.

La proporción más alta de la capacidad de las aerolíneas low cost se encuentra en el sur de Asia con un 63%, seguido del sudeste asiático con un 52%.

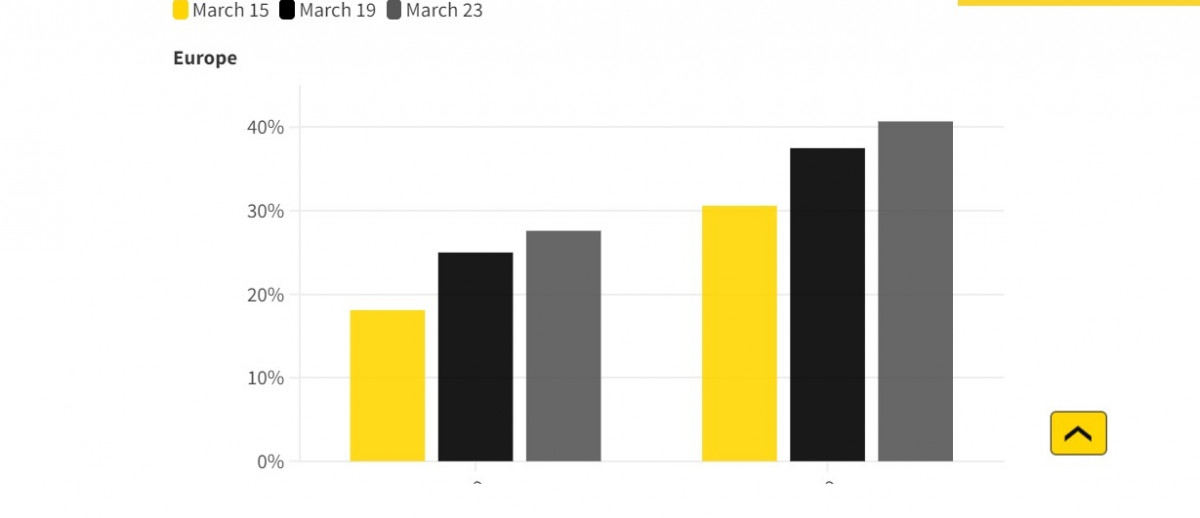

Como muestra el gráfico a continuación, casi todas las regiones del mundo han visto aumentar la participación de las low cost desde marzo de 2019, con la excepción de la parte superior de América del Sur y el noreste de Asia, que tienen una participación relativamente baja de capacidad en las low cost.

Evolución de la cuota de las low cost en la capacidad global (Fuente: OAG)

Evolución de la cuota de las low cost en la capacidad de Europa centra y del Este (Izquierda) y de Europa occidental (derecha). (Fuente: OAG)

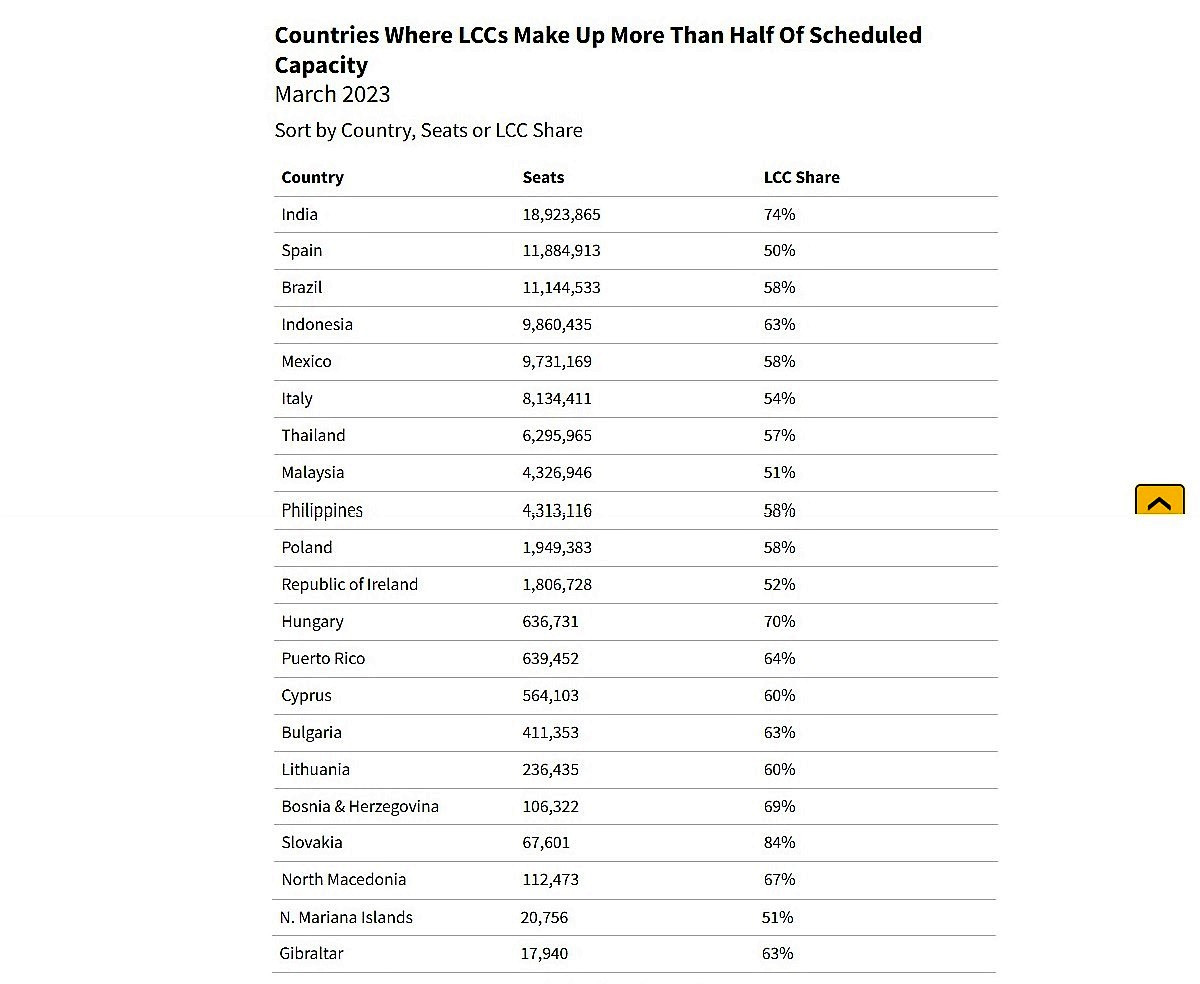

Los analistas de OAG estiman que ahora las low cost contribuyen con más de la mitad de toda la capacidad de las aerolíneas programadas en los 21 países que se enumeran a continuación (ver tabla), entre los que figura España

El mayor de ellos es India, donde la cuota de las low cost ha alcanzado el 74%, y varios se encuentran en Europa del Este, incluidos Polonia, Hungría, Bulgaria, Lituania, Bosnia y Herzegovina, Eslovaquia y Macedonia del Norte, impulsados en su mayor parte por el auge de Wizz Air.

El informe destaca que los países donde las CBC son dominantes pueden ser relativamente pequeños en términos de capacidad general, pero colectivamente representan más del 20% de la capacidad global, casi el doble de la posición en 2019, donde representaron el 11%.

Países donde las low cost tienen una cuota superior al 50% de la capacidad programada, entre ellos, España (Fuente: OAG)

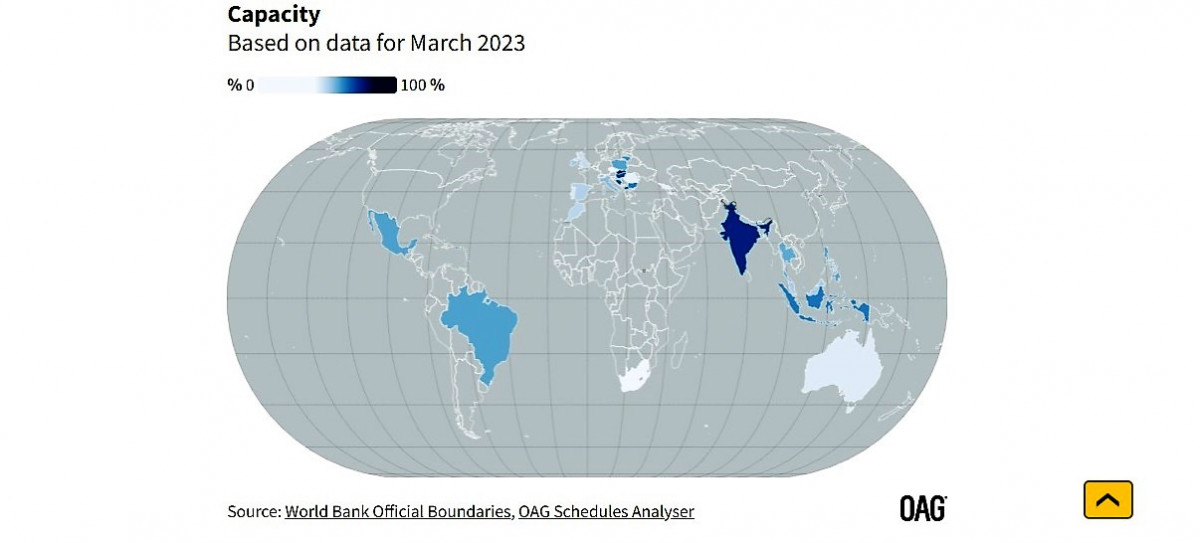

Mapa de la capacidad low cost

Países donde las low cost cuentan con una cuota superior al 40% de la capacidad programada total (Fuente: OAG/World Bank Official Boundaries, OAG Schedules Analyser)

Cuotas de las low cost

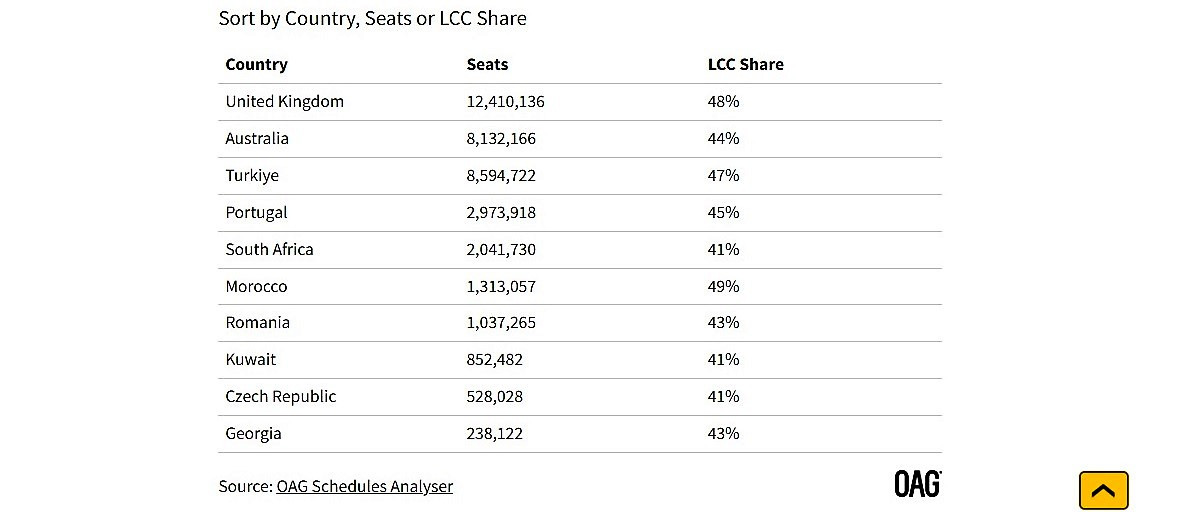

En varios países, la participación de las operadoras low cost está entre 40-50%.

El Reino Unido cuenta con la mayor cuota de las low cost que operan el 48% de toda la capacidad. Entre esta lista también están Australia y Turkiye como mercados importantes para este segmento de aerolínea.

Países donde las low cost constituyen el 40-50% de la capacidad programada, por país, asientos y cuota de mercado (Fuente: OAG/World Bank Official Boundaries, OAG Schedules Analyser)

marzo 2023

Mayor crecimiento

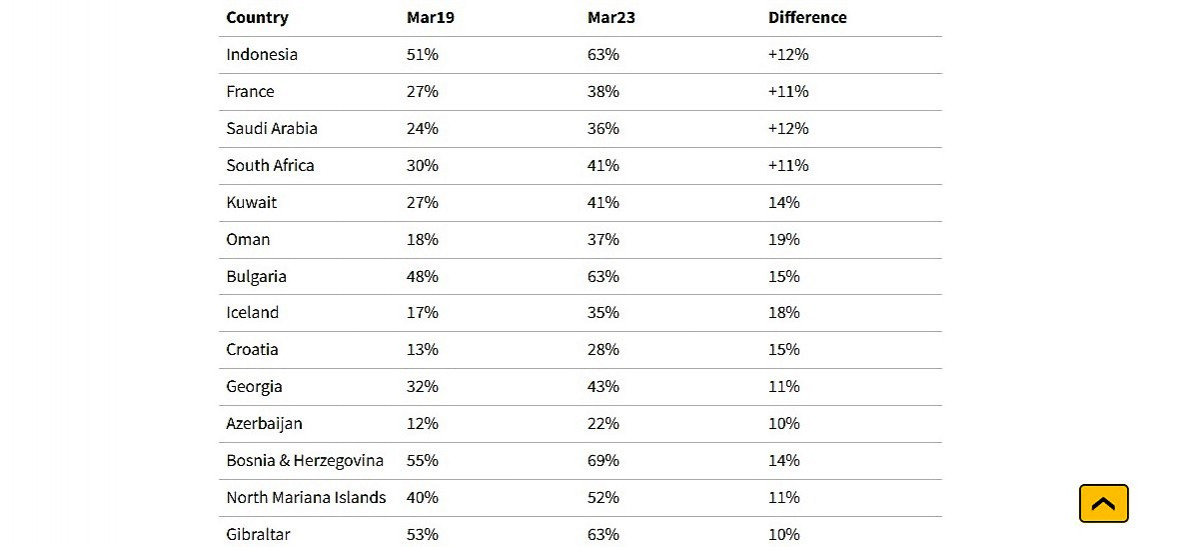

Hay 14 países donde la proporción de capacidad de bajo coste ha crecido más del 10% entre marzo de 2019 y marzo de 2023. Los más grandes son Indonesia, Francia, Arabia Saudita y Sudáfrica.

Países donde la participación de las low cost ha crecido más del 10%, marzo 2019 vs marzo 2023 (Fuente: OAG Schedules Analyser)

Con la oferta de productos en varias operadoras low cost, la delimitación entre aerolíneas low cost y tradicionales se viene difuminando desde hace unos años, apareciendo un modelo híbrido.

No obstante, varias mantienen el modelo esencial low cost, 'sin lujos', con una oferta central de un nivel básico y servicios opcionales que los pasajeros pueden agregar, incluida la asignación de asientos, el acceso prioritario o el equipaje facturado y que han formado una subcategoría de aerolíneas de ultra bajo coste (ULCC), a la que pertenecen aerolíneas como Ryanair, Wizz Air, Spirit y Allegiant.

Tras la pandemia y en un contexto de inflación y altos precios y tarifas, las aerolíneas low cost no han dejado de crecer y están por recibir significativos volúmenes de aviones. Esta afluencia de capacidad significará que las low cost seguirán creciendo, continuando absorbiendo las redes de corto radio de las compañías tradicionales y evaluando continuamente nuevas oportunidades de rutas, aseguran los analistas de OAG.

Informaciones relacionadas;

- Casi el 62% de los pasajeros internacionales llega a España en una low cost

- Una española entre las 25 mejores low cost del mundo para 2023

- Una low cost española entre las aerolíneas más seguras del mundo en 2023

- Las aerolíneas low cost inician el año dominando el tráfico internacional

Para comentar, así como para ver ciertos contenidos de Hosteltur, inicia sesión o crea tu cuenta

Inicia sesiónEsta noticia no tiene comentarios.