Barómetro Hotelero de STR y Cushman & Wakefield

Los hoteles repiten otro semestre con rentabilidad a la baja

Publicada 27/07/21 12:34h

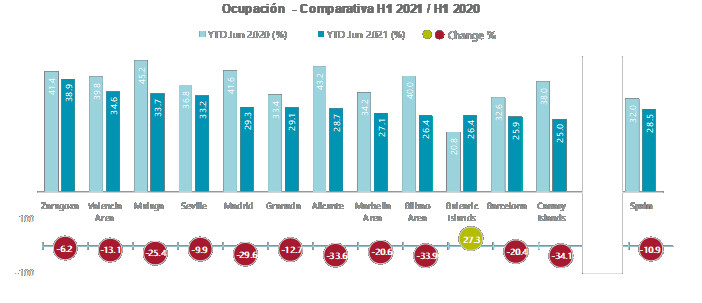

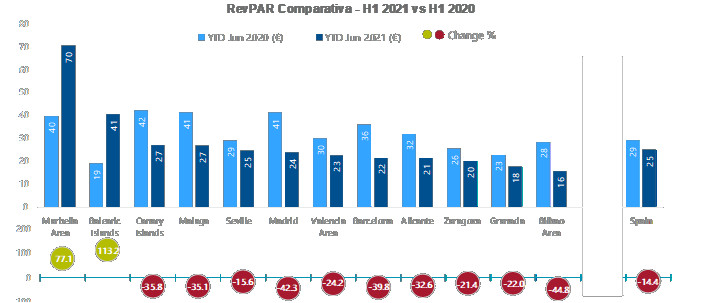

- La ocupación hotelera del semestre fue de 28%, un 10% menos que en 2020. El ADR cayó un 4% y el RevPAR un 14% menos

- Junio fue un mes positivo para los hoteles pero la variante Delta de la COVID-19 "puede poner en riesgo" ese punto de inflexión

- Esperan un verano "razonablemente bueno" en destinos vacacionales peninsulares

El mes de junio ha sido positivo para los hoteles españoles, con una tendencia que apunta hacia la recuperación, sin embargo en el acumulado del primer semestre del 2021 los principales indicadores de rentabilidad estuvieron por debajo de 2020, según el Barómetro Hotelero de STR y Cushman & Wakefield. Ocupación, ADR y RevPAR presentaron una “evolución a la baja” en la primera mitad y eso se debe a que enero y febrero de 2020 no sufrieron el impacto de la COVID-19. Los expertos alertan que la variante Delta del virus “puede poner en riesgo el punto de inflexión que se registró en junio”.

El sector hotelero está registrando una creciente actividad de reservas en el segmento vacacional, gracias al turismo nacional y por la paulatina apertura de fronteras con los principales países emisores y de proximidad, pero no ha alcanzado para compensar los números de 2020 y en el primer semestre “la evolución es a la baja”.

El informe difundido este martes muestra que si se compara junio de 2020 con el mismo mes de 2021, hay una “evolución positiva”, ya que el conjunto de España la ocupación ha experimentado un crecimiento del 119%, al pasar de 19% a 40%; los ingresos por habitación disponible (RevPAR) aumentaron un 42% ((72€vs102€) y el precio medio diario por habitación (ADR) un 211,7% más, de 13€ a 41€.

En el estudio agregan que la recuperación de la ocupación ha sido sobresaliente en destinos de carácter vacacional o mixto como Islas Baleares y Málaga. Y si bien las cifras siguen siendo bajas comparadas con las de 2019, “es un síntoma positivo que se podría confirmar durante el verano”.

Ocupación un 10% debajo del 2020

A medida que los gobiernos y las comunidades autónomas relajaron las restricciones, se fueron produciendo reaperturas de hoteles, aunque el porcentaje de establecimientos cerrados sigue siendo alto.

Entre enero y junio la ocupación quedó en un 28% y en el Barómetro Hotelero destacan que las diferencias de ocupación entre destinos y ciudades “no son muy significativas”. Zaragoza aparece a la cabeza, con una ocupación del 39%, seguida por Valencia (34,6%) y Málaga (33,7%) y en el otro extremo se encuentran Barcelona (25,9%) y las Islas Canarias (25%).

Baleares es el único destino con una evolución positiva durante los seis primeros, con una ocupación del 26% respecto al 21% del año pasado, lo que supone un incremento del 25%

Esfuerzo por mantener la tarifa

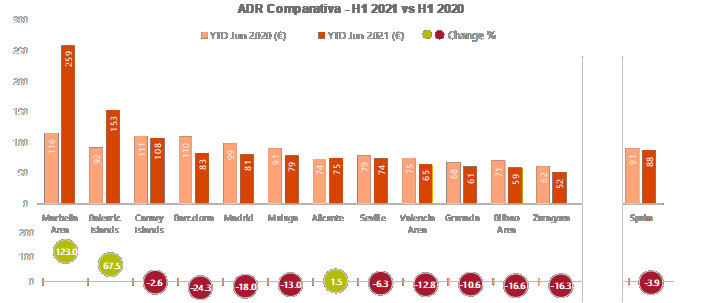

El precio medio diario (ADR) en España se ha situado en 88 euros durante los seis primeros meses del año, ubicándose levemente por debajo de los 91 euros del 2020, según el Barómetro de STR y Cushman & Wakefield. La contracción fue de 4% en el primer semestre.

Los expertos hacen hincapié en el esfuerzo que ha hecho el sector hotelero por mantener “una política de precios razonable” ante una caída de actividad

Los mayores precios por habitación se encuentran en Marbella (259€), Baleares (153€), Barcelona (83€) y Madrid (81€). En la banda baja, aparecen Zaragoza (52€), Bilbao (59€) y Granada (60€). En la comparativa entre 2020 y 2021 las mayores subidas de precios se observan en Marbella y Baleares “impulsados por la reactivación durante la primavera y las previsiones de un verano que podía ser mejor que el de 2020”.

El RevPAR mantiene su tendencia a la baja

Los ingresos por habitación disponible (RevPAR) alcanzaron una media de 25 euros de enero a junio, siguiendo con su tendencia a la baja durante los seis primeros meses del año (-14%).

El punto más bajo, según el Barómetro Hotelero, se registró en mayo mientras que en junio alcanzaba los 41€ en el conjunto de España, un 42% más que en junio del año pasado.

Los RevPAR más altos se encuentran nuevamente en Marbella (70€) y Baleares (41€) mientras que en la parte baja está Bilbao (16€), Granada (18€) y Zaragoza (20€). En este indicador, Madrid con 24€ supera a Barcelona, con 22€.

La pandemia no da tregua

Las restricciones que imponen los principales países emisores y las medidas de protección de los Gobiernos Autonómicos están provocando que la situación de las reservas cambie cada semana y por lo tanto “el sector está haciendo enormes esfuerzos para adaptarse a un entorno de demanda internacional y doméstica muy cambiante”, ha destacado César Escribano, Country Manager de STR para España y Portugal.

Un ejemplo, ha dicho, es el aumento en 12 puntos (de 33% a 46%) en una semana de las reservas a 90 días en Islas Baleares, debido principalmente al efecto de la eliminación de restricciones en Reino Unido. "En los destinos urbanos también constatamos un gran aumento de las reservas a 90 días (Madrid +221%, Barcelona +421%) debido en parte a la situación tan extrema de la que partimos en 2020”.

Por su parte Bruno Hallé, socio y codirector de Cushman & Wakefield Hospitality en España, ha agregado que “ahora mismo no existe una estrategia unificada de reapertura ya que la pandemia todavía no da tregua y la eclosión de la variante Delta ha provocado nuevas cancelaciones. Esperamos que el verano sea razonablemente bueno en destinos vacacionales peninsulares, a la espera de que la movilidad con las islas se reabra con seguridad. En destinos urbanos como Madrid y Barcelona la recuperación se asume que será larga, recuperando actividades de 2019 de forma progresiva hasta 2023, según datos de los propios hoteleros”.

Para comentar, así como para ver ciertos contenidos de Hosteltur, inicia sesión o crea tu cuenta

Inicia sesiónEsta noticia no tiene comentarios.