Al lado de los principales mercados aéreos de Europa experimentando fuertes aumentos en capacidad de asientos en la pospandemia, los horarios actuales de las aerolíneas muestran que la capacidad de asientos hacia y desde Alemania en 2023 será un -20% inferior a la de 2019, mientras la capacidad nacional de asientos en el país será un -48% inferior a la de hace cuatro años, un mercado que se recuperó mucho antes que el internacional en la mayoría de los países, inclusive de otros continentes.

Incluso en comparación con hace 10 años, el mercado de las aerolíneas de Alemania es más pequeño en la actualidad, según el total de asientos programados hacia y desde sus aeropuertos, según datos de la consultora internacional de inteligencia de aviación Cirium. Los asientos internacionales aumentaron solo un 6% con respecto a la década anterior y disminuyen casi un -16% con respecto a 2019.

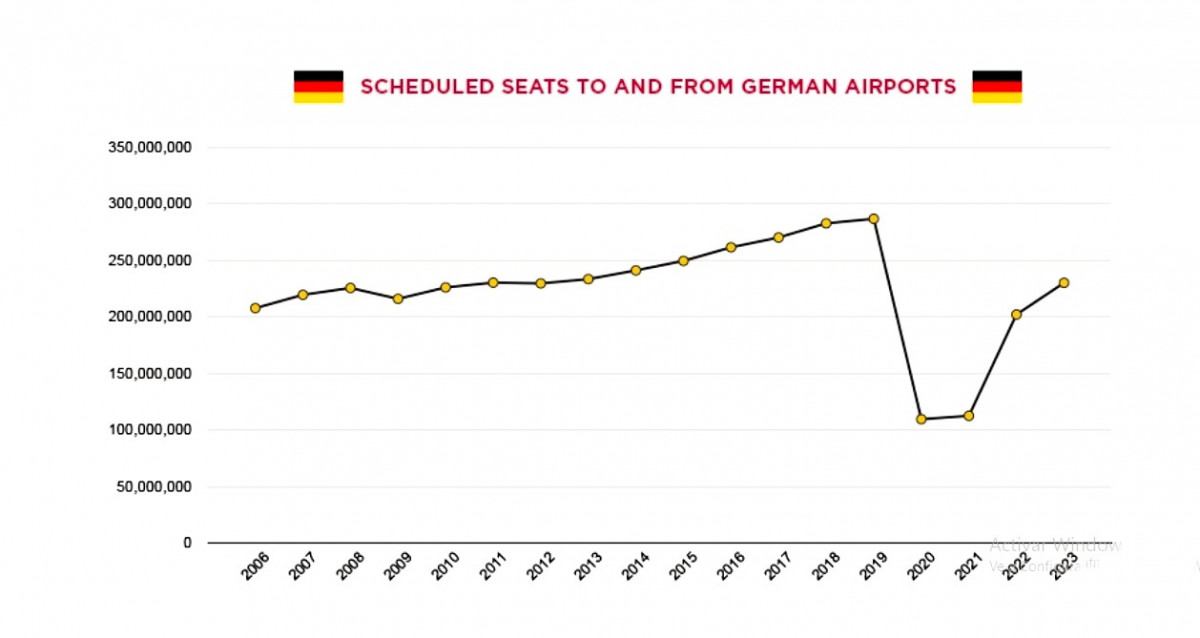

Los datos del mercado alemán

Según datos del sector, el mercado de la aviación comercial en Alemania lleva pasando apuros desde hace una década.

En estos momentos, en cuanto a la capacidad de asientos disponible, el mercado alemán es considerablemente menor que hace 10 años. El total de asientos hacia y desde sus aeropuertos ha disminuido, una situación que empeoró aún más con la paralización de la actividad durante la pandemia. Si bien la aviación alemana ha mostrado signos significativos de recuperación de la crisis provocada por el coronavirus, el mercado general sigue siendo bajo.

Los datos de Cirium Dio muestran que la capacidad de asientos ofrecida hacia y desde los aeropuertos alemanes será un 20% menor en 2023 en comparación con los niveles de 2019. Esto, en sí mismo, no es sorprendente dada la lenta recuperación y los desafíos persistentes en los viajes internacionales.

Lo sorprendente es que la capacidad nacional de asientos en 2023 sea casi un -50% inferior a la de hace cuatro años. Aunque estas cifras están sujetas a cambios, es una señal de una caída generalizada en el mercado de la aviación alemán

Asientos programados con destino y origen en Alemania. Fuente: Cirium

No obstante, Alemania ha ido aumentando la capacidad en vuelos internacionales debido a la creciente demanda de pasajeros, tanto del destino como de tránsito, para vuelos de conexión. Analistas de Simple Flying recuerdan que el incremento de la demanda ha llevado a la aerolínea alemana Lufthansa a programar nuevamente sus Airbus A380 en rutas internacionales clave que ha reanudado, como sus servicios a Boston y Nueva York JFK desde Múnich después de una pausa de más de tres años. De hecho, la aerolínea ha emprendido una expansión que incluye Los Ángeles y Bangkok en invierno.

Con el aumento de capacidad en el sector internacional, el total de asientos internacionales ha mejorado un +6% respecto a la década anterior, pero aún están casi un -16% por debajo de los niveles previos a la pandemia

¿Por qué las desgracias alemanas?

Según los analistas, no hay una sola causa predominante y, al mismo tiempo, hay varios factores se han venido sumando durante los últimos años desencadenando la actual situación del mercado alemán.

La contracción general de la industria aérea alemana ha contribuido a la caída, así como la desaparición de Airberlin en 2017, que significó un golpe para el mercado aéreo alemán, del que aún no ha podido recuperarse, especialmente, el nacional. Gran parte de la capacidad de la que en su día fue la segunda compañía aérea del país, y la décima de Europa en términos de pasajeros transportados, nunca fue reemplazada

La quiebra de Airberlin significó un golpe para el mercado aéreo alemán, del que aún no ha podido recuperarse (Fuente: Airberlin)

Por otra parte, los impuestos y tarifas de aviación más altos han llevado a muchas aerolíneas, incluidas las principales low cost de Europa, a reducir sus vuelos a Alemania. Lufthansa también es mucho más pequeña hoy en día en términos de número de asientos que antes de la pandemia.

Asimismo, Alemania se ha visto afectada por la disminución de los viajes corporativos, un segmento predominante en la actividad de su industria aérea y que ha tardado en recuperarse de la pandemia

También, faltan en el mercado alemán este año las aerolíneas de Rusia y Ucrania, así como la capacidad rusa y ucraniana eliminada por Lufthansa, cifras significativas en este mercado. Los datos de Cirium muestran que, en 2019, Rusia fue el decimotercer mercado nacional más grande de Alemania por plazas, por detrás de los Países Bajos, y Ucrania fue el número 27.

Los analistas de Cirium destacan que las aerolíneas de la vecina Francia, que tiene más turismo receptivo y menos exposición a Rusia y Ucrania, ofrecerán este año un +17% más de asientos que hace 10 años y solo un -4% menos que en 2019.

Las caídas de Alemania

Un informe de CAPA revelaba que Alemania, que era el segundo mercado de aviación de Europa por asientos antes de la Covid-19, solo por detrás del Reino Unido, ha caído al tercer lugar

Lo que se debe en gran medida a la recuperación más lenta de la capacidad de las aerolíneas alemanas tras la pandemia, en comparación con las aerolíneas rivales en ese mercado, por lo que puede tener dificultades para recuperar, en el corto y mediano plazo, el puesto número dos que en la actualidad ostenta España.

El Grupo Lufthansa anunció que para 2023 programaría el 85% de su capacidad de 2019, mientras que las principales aerolíneas low cost como Ryanair, Wizz Air y Pegasus Airlines ya están muy por encima de ese nivel, si bien la participación de este segmento es menor en Alemania que en el resto de Europa. Por el contrario, parece probable que continúe la disminución a largo plazo de la cuota de asientos del Grupo Lufthansa.

Alemania en este momento es un mercado mermado para muchas aerolíneas, a diferencia de Italia, España, Portugal, Grecia y Polonia, con una débil recuperación

En 2019, fue el cuarto mercado más grande de Ryanair, pero se ha quedado atrás de Irlanda en 2022 y de Francia en 2023, hasta convertirse en el sexto mercado más grande para la aerolínea de bajo coste. Si bien Alemania sigue siendo un mercado importante para la low cost irlandesa, con más de 50.000 vuelos este año, también es uno de los dos únicos países a los que actualmente opera la aerolínea donde el número de vuelos aún está por debajo de los niveles de 2019.

Ryanair no es la única que vive la débil recuperación de Alemania. De las 20 principales aerolíneas del país, 12 todavía operan a niveles inferiores a los de 2019. En conjunto, las 20 principales aerolíneas todavía tienen unos 201.000 vuelos menos que en 2019

Para comentar, así como para ver ciertos contenidos de Hosteltur, inicia sesión o crea tu cuenta

Inicia sesiónEsta noticia no tiene comentarios.