Informe Deloitte sobre el sentimiento del sector hotelero

Las compañías bajo presión financiera, en la mira de los inversores

Publicada 25/08/20

- Será primordial invertir en mejorar y transformar los activos para transmitir confianza, pero la financiación será un problema

- Casi siete de cada diez operadores hoteleros tiene paralizados sus nuevos desarrollos por la crisis del coronavirus

- Solo el 2,5% de los encuestados por Deloitte cree que “seguirá habiendo ausencia de producto de inversión”

El escenario del turismo es poco optimista en plena pandemia y con una temporada de verano que nunca terminó de arrancar, por lo que Deloitte estima que la caída del PIB turístico superará el 50% este año. La reactivación será lenta y gradual, porque estará impulsada por una demanda doméstica con reducida capacidad de gasto y con cautelas sanitarias que se extenderán hasta el 2021. Según la consultora, en este contexto “la transformación tecnológica, inversión y evolución sectorial serán palancas de ayuda hacia la completa recuperación” y, aunque todavía no está todo en el mercado, la mira de los inversores estará puesta en las compañías más golpeadas, en los activos con presión financiera.

Debido a los rebrotes Exceltur ha elevado las pérdidas del turismo a 98.753 millones de euros, es decir 15.620 millones más a los previstos en junio. La recuperación será lenta y dispar entre destinos y segmentos, y el sector hotelero estima que perderá cerca del 58% de las pernoctaciones del 2019, según el informe de la consultora.

Las previsiones para Baleares, por su dependencia a la demanda internacional, hablan de una caída que rondará el 72%; Canarias, que estará menos afectada por su estacionalidad, podría alcanzar una caída del 58%, pero para eso el último trimestre del año debería ser en la captación de demanda. Mientras que en Madrid, por su posicionamiento urbano y de negocios, pero también por la demanda nacional, podría cerrar el año con una contracción del 56% respecto a 2019.

Ante estas estimaciones, la consultora analizó cuál es el sentimiento de la industria hotelera y en su mayoría confían en la recuperación de España como destino turístico de referencia.

Deloitte destaca “el optimismo del perfil inversor frente a la cautela de las asociaciones y los operadores”, justamente porque en un escenario de estres económico se necesitan movientos para encontrar soluciones. La venta de activos suele plantearse como una alternativa para reforzar balances y los inversores aprovecharán la oportunidad, conociendo la resiliencia del sector

En general prevén que la actividad se recuperará en un período de 12 a 18 meses en los destinos vacacionales insulares y peninsulares, mientras que para los urbanos la previsión es de 18 a 24 meses. Por segmento, el MICE es el que genera mayor incertidumbre y una recuperación más tardía: 24 meses.

Cambios pos-COVID-19

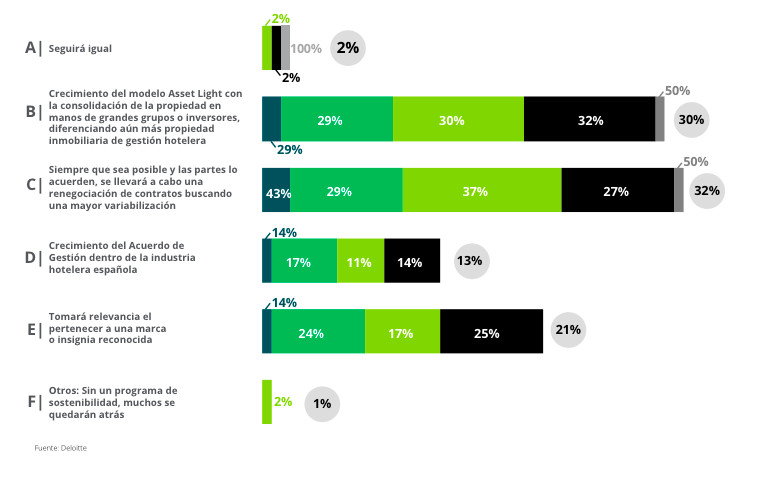

Con una puntuación de 8,5 sobre 10, el sector hotelero considera que la tecnología y la digitalización van a tener un papel importante en la recuperación, y que el posicionamiento vía Capex o el refuerzo de la marca también serán cambios que experimentará la industria, como respuesta a la necesidad de transmitir confianza de los consumidores. (Ver también: Escenario poscoronavirus: consolidación de marcas y más digitalización)

"En el futuro, seguiremos viendo una mayor consolidación sectorial y una evolución en los modelos de gestión hotelera", dicen, agregando que los nuevos modelos otorgarán mayor flexibilidad a operadores y propietarios y, en consecuencia, un mejor equilibrio en el riesgo asumido por cada una de las partes. (Ver también: La pandemia acelerará la concentración hotelera... y ya hay movimientos)

En base a la encuesta, los expertos de Deloitte sostienen que “el sector sigue poniendo en valor la importancia de la inversión en mejora y transformación de los activos no solo como vía de incremento de valor, sino como mecanismo de protección y aceleración de recuperación”. Sin embargo, el 42% de los encuestados coincide que pos-COVID-19 las condiciones de financiación “empeorarán y por lo tanto las inversiones hoteleras se verán limitadas”.

Como consecuencia de la crisis, el 67% de los operadores hoteleros tienen sus nuevos desarrollos paralizados y el 54% de los inversores hoteleros los tienen programado para ir reactivándolos progresivamente. En el caso de las Smart Cap-Ex “se identifica una clara paralización de inversiones por el COVID-19 que se estima se recuperarán en cuanto la situación se estabilice”, mientras que en términos de reposicionamiento total, el pulso del sector evidencia que se mantiene el dinamismo y los planes de negocio establecidos pre-COVID-19.

Oportunidades de inversión

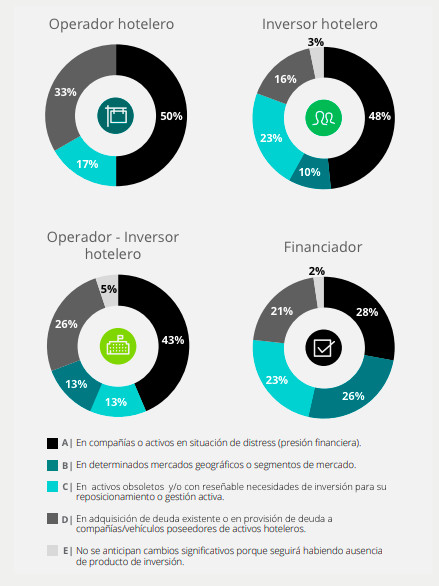

El informe de Deloitte revela que el 40% del sector estima que los inversores se centrarán en adquirir compañías y/o activos que se encuentren en una situación de presión financiera y un 22% que se enfocarán en entrar a compañías hoteleras mediante la adquisición de deuda existente o nueva deuda.

El 50% los operadores hoteleros consultados cree que los inversores se centrarán en la adquisición de compañías o activos en situación de distress y los propios inversores (48%) dicen que tienen el foco en la adquisición de compañías o activos con “presión” financiera y en segundo lugar miran activos con falta de gestión o en estado de obsolescencia. Los inversores operadores y los financiados también comparten esa idea.

Un punto revelador es que apenas el 2,5% cree que no habrá cambios significativos porque “seguirá habiendo ausencia de producto de inversión”

Para comentar, así como para ver ciertos contenidos de Hosteltur, inicia sesión o crea tu cuenta

Inicia sesiónEsta noticia no tiene comentarios.